近日召開的中央政治局會議提出,宏觀政策要持續(xù)發(fā)力、適時加力。貨幣政策要保持流動性充裕,促進社會綜合融資成本下行。用好各項結構性貨幣政策工具,加力支持科技創(chuàng)新、提振消費、小微企業(yè)、穩(wěn)定外貿等。上半年,我國金融總量保持合理增長,主要指標增速略有回升,支持實體經濟力度穩(wěn)固。接下來,適度寬松的貨幣政策仍將繼續(xù)發(fā)力,更好地推動擴大國內需求、穩(wěn)定社會預期、激發(fā)市場活力。

綜合運用多種工具

今年上半年,一攬子金融支持措施落地顯效,支持實體經濟力度保持穩(wěn)固。

“2025年上半年,我國宏觀調控力度加大,貨幣政策適度寬松,并根據國內外經濟金融形勢和金融市場運行情況相機抉擇,靈活把握政策實施的力度和節(jié)奏,進一步提高了政策調控的前瞻性、針對性和有效性。”中國民生銀行首席經濟學家溫彬表示。

今年5月,中國人民銀行降準0.5個百分點,一次性向市場提供長期流動性約1萬億元;6月,人民銀行兩次開展買斷式逆回購操作共1.4萬億元。同時,繼續(xù)推動降低社會綜合融資成本。5月,政策利率下調0.1個百分點,結構性貨幣政策工具利率下調0.25個百分點,帶動貸款市場報價利率下行0.1個百分點。

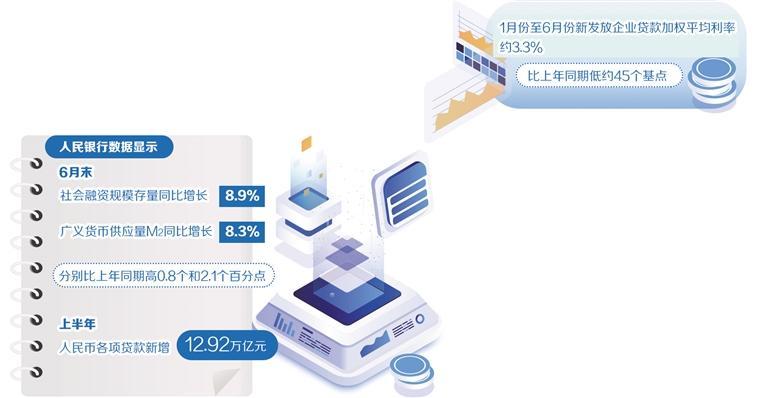

人民銀行數(shù)據顯示,6月末,社會融資規(guī)模存量同比增長8.9%,廣義貨幣供應量M2同比增長8.3%,分別比上年同期高0.8個和2.1個百分點。上半年,人民幣各項貸款新增12.92萬億元,顯示金融體系對實體經濟信貸支持保持較高水平。

溫彬認為,在一攬子金融政策持續(xù)顯效、經濟活躍度有所提升以及金融機構加力支持下,上半年信貸呈現(xiàn)“總量增長、結構優(yōu)化”特征。社會融資規(guī)模增量合理增長、增速延續(xù)高位,有力支持實體經濟回升向好。

在適度寬松的貨幣政策持續(xù)發(fā)力之下,金融市場利率和社會綜合融資成本下行。“從國際對比看,近些年持續(xù)多次降準降息,貨幣政策狀態(tài)是支持性的,政策效果也在不斷累積。”中國人民銀行副行長鄒瀾介紹,2020年以來,人民銀行已累計降準12次;累計下調政策利率9次,帶動1年期和5年期以上貸款市場報價利率分別下降115個和130個基點。

目前,貸款利率保持在歷史低位水平。人民銀行數(shù)據顯示,1月份至6月份新發(fā)放企業(yè)貸款加權平均利率約3.3%,比上年同期低約45個基點;新發(fā)放個人住房貸款利率約3.1%,比上年同期低約60個基點。

“從經濟理論和實踐經驗看,貨幣政策的傳導是需要時間的,已經實施的貨幣政策的效果還會進一步顯現(xiàn)。”鄒瀾表示,下階段,人民銀行將繼續(xù)實施好適度寬松的貨幣政策,密切關注評估前期已實施政策的傳導情況和實際效果,根據國內外經濟金融形勢和金融市場運行情況,把握好政策實施的力度和節(jié)奏,更好地推動擴大國內需求、穩(wěn)定社會預期、激發(fā)市場活力,支持實現(xiàn)全年經濟社會發(fā)展目標和任務。

精準服務實體經濟

上半年,貨幣政策對重點領域支持力度加大,金融服務經濟結構轉型和高質量發(fā)展質效提升。

人民銀行數(shù)據顯示,金融“五篇大文章”貸款量增、價降、面擴。5月末,科技、綠色、普惠、養(yǎng)老、數(shù)字金融“五篇大文章”貸款余額達103.3萬億元,占本外幣各項貸款的38.2%;同比增長14.0%,增速比各項貸款高7.3個百分點;年內貸款增量在各項貸款增量中的占比超六成。

價格方面,5月份,金融“五篇大文章”新發(fā)放貸款(本外幣)加權平均利率為3.69%,比上月末下降4個基點,比上年同期下降56個基點。

從覆蓋面來看,服務企業(yè)和個人共計7839萬戶,比上年同期增加588萬戶;其中,服務企業(yè)440萬戶,比上年同期增加25萬戶。

東方金誠首席宏觀分析師王青表示,從效果上看,上半年信貸對實體經濟的支持更加精準有效。

今年5月人民銀行推出的一攬子金融政策中,有不少是結構性政策工具。一方面,創(chuàng)設了服務消費與養(yǎng)老再貸款和科技創(chuàng)新債券風險分擔工具,額度5000億元,專門用于激勵引導金融機構加大對服務消費重點領域和養(yǎng)老產業(yè)的金融支持。科技創(chuàng)新債券風險分擔工具支持股權投資機構發(fā)行科技創(chuàng)新債券融資,同時支持債券市場“科技板”建設。

另一方面,從量上,增加并優(yōu)化了部分工具的額度。增加了科技創(chuàng)新和技術改造再貸款、支農支小再貸款額度各3000億元,將證券、基金、保險公司互換便利5000億元額度和股票回購增持再貸款3000億元額度合并使用。

同時,從價格上,降低了再貸款利率。將支農支小再貸款、抵押補充貸款和各個專項結構性貨幣政策工具的利率下調了0.25個百分點。

“這些結構性政策措施已經在5月底前全部啟動實施,持續(xù)發(fā)揮著積極作用。”鄒瀾介紹,截至5月末,科技創(chuàng)新和技術改造貸款簽約的合同金額已經達到1.74萬億元,企業(yè)可以隨時提款使用。截至6月末,銀行間市場已經有27家股權投資機構發(fā)行了科技創(chuàng)新債券,累計超過150億元。

人民銀行公布的數(shù)據還顯示,6月末,科技、綠色、普惠小微、養(yǎng)老產業(yè)、數(shù)字經濟產業(yè)貸款分別同比增長12.5%、25.5%、12.3%、43%、11.5%。

“上半年結構性工具成為發(fā)力重點。”溫彬表示,為提振消費,在前期政策基礎上,6月底,人民銀行等六部門聯(lián)合印發(fā)《關于金融支持提振和擴大消費的指導意見》,出臺金融促消費的19項重要舉措,引導金融機構從消費供給和需求兩端強化金融服務。7月,今年第三批消費品以舊換新資金690億元已下達。這些措施有望繼續(xù)精準提振消費,激發(fā)消費融資需求,穩(wěn)定居民端信用。

鄒瀾表示,接下來將突出金融服務實體經濟的重點方向,聚焦科技創(chuàng)新、擴大消費、民營小微等方面,強化政策協(xié)同聯(lián)動,用好用足各項結構性貨幣政策工具,加力支持重點領域和薄弱環(huán)節(jié)。

政策效果持續(xù)顯現(xiàn)

近期,中國人民銀行召開2025年下半年工作會議提出,繼續(xù)實施好適度寬松的貨幣政策。綜合運用多種貨幣政策工具,保持流動性充裕,引導金融機構保持信貸合理增長,使社會融資規(guī)模、貨幣供應量增長同經濟增長和價格總水平預期目標相匹配。

會議提出,突出服務實體經濟重點方向。做好金融“五篇大文章”,指導金融機構提升金融服務專業(yè)化精細化水平。用好科技創(chuàng)新和技術改造再貸款政策,推動科技型中小企業(yè)貸款較快增長,加大“兩重”“兩新”等重點領域的融資支持力度。支持化解重點產業(yè)結構性矛盾,促進產業(yè)提質升級。

著眼于有效提振內需,緩解外部波動對宏觀經濟的沖擊,王青認為,預計降息降準、公開市場國債凈買入等仍有可能在下半年進行操作,向銀行體系注入長期流動性。

貨幣政策在提振消費方面也將繼續(xù)發(fā)力。服務消費是提振消費、擴大內需的關鍵,在創(chuàng)造和吸納就業(yè)方面也具有優(yōu)勢。“當前,服務消費市場需求比較旺盛,滿足需求的金融支持較為充分,影響擴大服務消費的短板主要是供給。”中國人民銀行信貸市場司司長彭立峰介紹,人民銀行專門設立了5000億元服務消費與養(yǎng)老再貸款,引導金融機構精準支持住宿餐飲、文旅體娛、教育養(yǎng)老等服務領域加大高質量供給,補齊短板,更好發(fā)揮消費對經濟發(fā)展的基礎性作用。

彭立峰表示,下一步,人民銀行將會同有關部門持續(xù)加強金融、財政、產業(yè)政策協(xié)同,指導各地、各金融機構加快推動《關于金融支持提振和擴大消費的指導意見》落地見效,全力做好金融服務消費工作,為提振和擴大消費提供有力金融支撐。

接下來,貨幣政策效果仍將持續(xù)顯現(xiàn)。溫彬表示,貨幣政策的傳導仍需要一定時間,已經實施的貨幣政策效果還會進一步顯現(xiàn),疊加財政、產業(yè)、消費等政策持續(xù)發(fā)力,共同呵護穩(wěn)信用進程。下一階段,為支持實現(xiàn)全年經濟社會發(fā)展目標和任務,人民銀行將進一步落實好適度寬松的貨幣政策,抓好各項已出臺的貨幣政策措施執(zhí)行,加大貨幣政策調控強度,引導金融機構加大貨幣信貸投放力度,提升金融服務實體經濟的質效。

來源:中國經濟網 陳果靜

掃一掃分享本頁

掃一掃分享本頁