作為僅次于中證A500的熱門產品,現金流指數基金迎來了發展以來最密集的成立高峰期。

截至8月7日,7月以來一共有41只現金流指數基金成立(其中有32只成立于7月)。隨著41只基金加入,全市場現金流指數基金數量增加到了73只,跟蹤的指數達到6種,包括中證500自由現金流指數等。

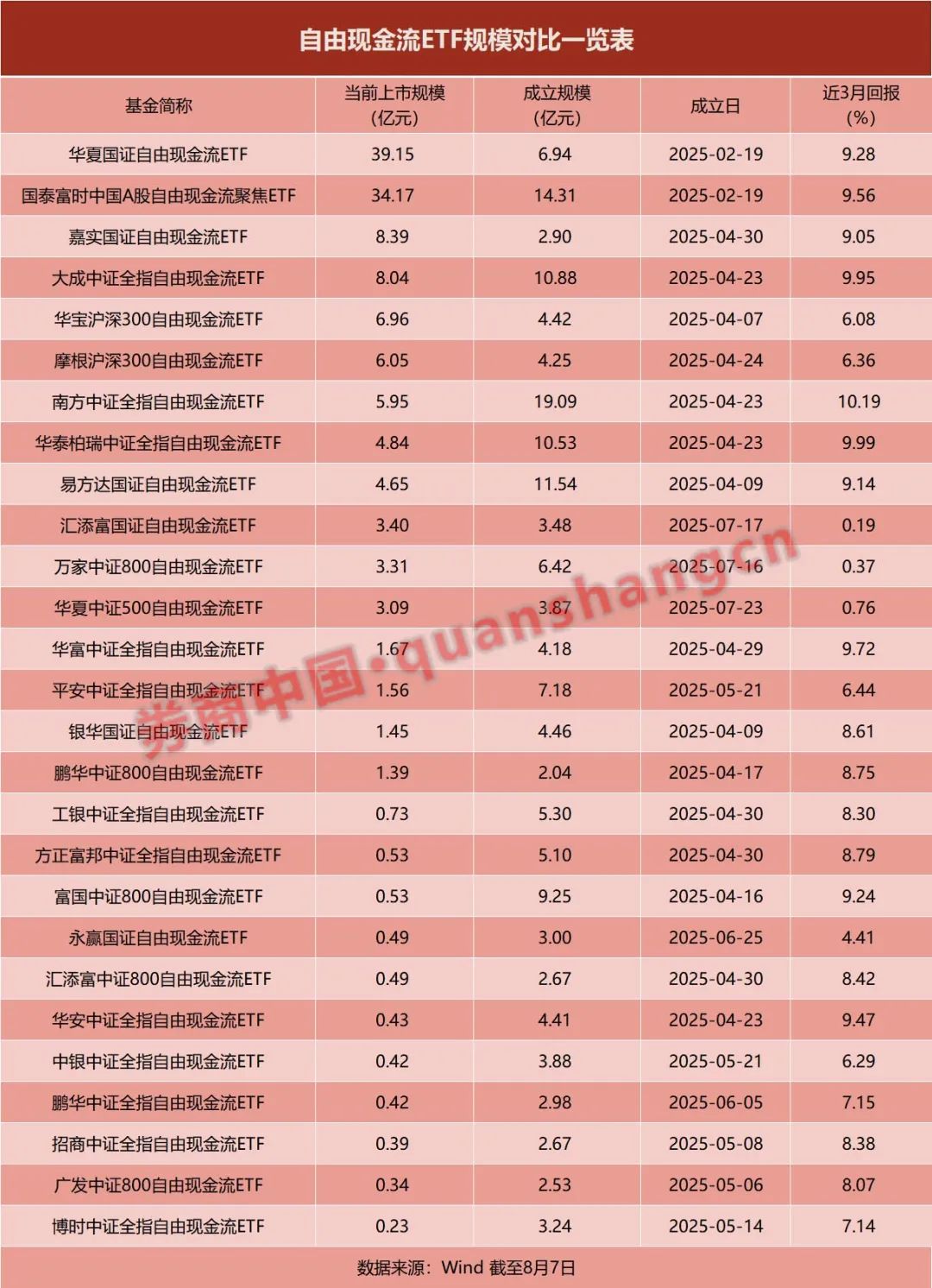

從存量產品來看,現金流指數基金目前規模和成立規模大體持平,但資金對不同產品的青睞程度有所差異,有的產品規模出現逾30億元的大幅增長,也有產品成立后規模顯著下降。相關機構統計數據顯示,自由現金流類ETF成立以來的累計資金凈流入與底層成份股的自由流通市值相比,占比處于較低水平,市場對這類資產的配置仍有空間。底層個股的估值邏輯仍主要由其自身現金流穩定性、分紅能力等基本面因素主導。

本輪高峰從7月延續至今

8月7日興業基金發布公告,興業中證全指自由現金流ETF成立,募集規模3.55億元,獲2686戶有效認購。根據Wind統計,包括興業中證全指自由現金流ETF在內,全市場現金流指數基金數量達到73只(不同份額分開統計,下同)。其中,7月至今這段時間,是現金流指數基金出現以來最密集的成立高峰期。

具體看,現金流指數基金最早成立于今年2月,曾在4月時出現過一輪成立小高峰,當時成立的基金數量為19只,包括了國證自由現金流、中證800自由現金流、中證全指自由現金流、滬深300自由現金流等品種。5月和6月,現金流指數基金成立數量有所減少,分別只有7只和4只。到了7月,成立的現金流指數基金數量增長到了32只,是此前所有成立的現金流指數基金的總和。進入8月,現金流指數基金延續了密集成立態勢,截至8月7日成立的基金數量已有9只。

在7月至今這波成立高峰中,現金流指數基金不僅數量增加,跟蹤的指數也在持續豐富。除了國證自由現金流、中證800自由現金流、中證全指自由現金流、滬深300自由現金流等品種外,還出現了中證500自由現金流等指數基金。從發行主體來看,7月至今還出現了蘇新基金、華富基金、長城基金、國投瑞銀基金、方正富邦基金等新進入的基金公司。

從成立規模來看,7月至今這輪高峰里新成立的基金同樣具有看點。根據Wind統計,73只現金流指數基金一共有12只募集規模超過10億元,其中有7只為7月以來成立的產品,包括華寶滬深300自由現金流ETF聯接A(16.89億元)、嘉實國證自由現金流ETF聯接A(14.36億元)、長城國證自由現金流指數A(14.12億元)、富國中證800自由現金流ETF聯接C(10.73億元)。

投資邏輯“現金造血能力優先”

從指數策略上看,現金流指數是對傳統指數基于“現金流”維度進行的風格因子提煉。業內人士表示,現金流指數凸顯的是指數成份股中的“現金流”屬性。因為,自由現金流是企業生存發展的重要基礎,也是上市公司能實現穩定現金分紅的保證。晨星分析到,大多自由現金流指數在編制上會穿透賬面利潤的表象,聚焦那些在扣除所有必要開支后仍能產生充沛現金流的企業。這種“現金造血能力優先”的投資邏輯,規避了高杠桿企業的財務風險。

截至目前,布局現金流類指數基金的基金公司已超過了35家,涵蓋了普通指數基金、ETF、ETF聯接基金等品種。隨著基金公司和基金產品數量持續增加,現金流指數的種類也從最初的一兩種擴展到了目前的6種,分別是中證800自由現金流、國證自由現金流、富時中國A股自由現金聚焦、滬深300自由現金流、中證全指自由現金流、中證500自由現金流。

其中,中證500自由現金流指數是6只指數中較新的一只。該指數由中證指數有限公司于去年11月發布,是從中證500指數樣本中選取50只自由現金流率較高的上市公司證券作為指數樣本,以反映中證500指數樣本中現金流創造能力較強的上市公司證券的整體表現。

“隨著新指數持續增加,跟蹤對應指數的基金產品也會逐步跟上。從目前情況來看,現金流類指數基金依然是基金公司布局的主流產品。參考中證A500指數基金和同業存單基金等主流產品發展過程來看,現金流指數基金的發行,無論是數量、規模,還是品種或基金發行人,依然有一定的增長空間。”華南一家公募市場有關人士表示。

根據Wind統計,截至8月7日,平安中證全指自由現金流ETF聯接基金正在發行中,此外還有金鷹基金、博時基金、鑫元基金等公募旗下的現金流指數基金定檔待發。另外,中證指數公司于今年7月發布了中證A500自由現金流指數,截至目前尚未有跟蹤該指數的基金產品。

資產配置仍有空間

熱門基金發展是供需兩端結合的結果,既離不開基金公司的大力發行,也離不開投資效果和市場資金偏好。從存量的現金流指數基金情況來看,運行已超3個月的基金平均收益率約為4.07%。業績最好的南方中證全指自由現金流ETF,業績回報率超過了10%。華泰柏瑞中證全指自由現金流ETF、國泰富時中國A股自由現金流聚焦ETF、富國中證800自由現金流ETF等產品的回報率均超過了9%。

從規模方面來看,現金流指數基金當前整體規模和發行規模持平,但個別基金的受青睞程度有所差異。以ETF類的現金流產品為例,華夏國證自由現金流ETF、國泰富時中國A股自由現金流聚焦ETF、嘉實國證自由現金流ETF、華寶基金和摩根基金旗下的滬深300自由現金流ETF,上市以來均實現了不同程度的規模增長。

其中,華夏國證自由現金流ETF目前的規模接近40億元,較其近7億元的成立規模實現了逾30億元的規模增長。國泰富時中國A股自由現金流聚焦ETF目前規模接近35億元,和成立規模相比也增長了近20億元。但另一方面,其余20多只ETF類現金流產品上市以來規模有所下降,其中不乏來自富國基金、易方達基金、華泰柏瑞基金、華安基金、銀華基金等大型公募旗下產品。

晨星表示,市場在討論高分紅、強現金流企業的投資價值時,關注較多的是,當過多資金涌入這類資產,其超額收益可能因價格被推高、收益率攤薄而衰減,尤其當相關ETF的資金流入規模與底層個股自由流通市值比例過高時,可能對標的價格形成顯著擾動。晨星近期統計自由現金流ETF的實際數據顯示,這類ETF自成立以來的累計資金凈流入與底層成份股的自由流通市值相比,占比處于較低水平。即說,目前流入的資金規模尚未對個股價格構成實質性沖擊,資金進入的節奏與市場承接能力保持著相對平衡。

“較低的比例不僅說明市場對這類資產的配置仍有空間,也反映出當前資金布局尚未引發過度交易或價格扭曲,底層個股的估值邏輯仍主要由其自身現金流穩定性、分紅能力等基本面因素主導。因此,就現階段而言,自由現金流ETF的資金流入對標的資產的影響整體可控,超額收益的持續性仍具備一定基礎。”晨星表示。

(稿件來源:證券時報網)

掃一掃分享本頁

掃一掃分享本頁