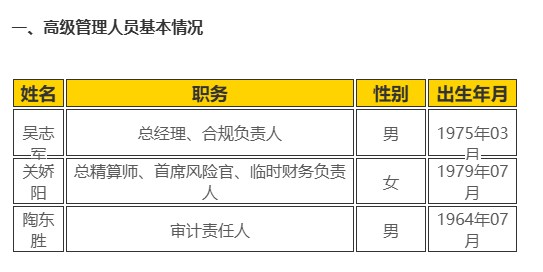

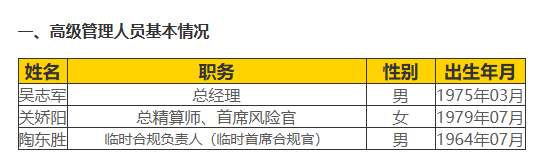

8月5日,領導班子僅4人的民生人壽,又迎來高級管理人員職務變動:總經理吳志軍卸任合規負責人,審計責任人陶東勝職務變更為臨時合規負責人(臨時首席合規官)。同時,總精算師、首席風險官關嬌陽不再擔任臨時財務負責人。

民生人壽官網8月5日之前截圖

民生人壽官網8月5日之后截圖簡單來看,目前該司沒有審計責任人及財務負責人。截至目前,民生人壽領導層由董事長、首席執行官魯偉鼎,總經理吳志軍,總精算師、首席風險官關嬌陽,臨時合規負責人陶東勝4人組成。

近日,民生人壽發布2025年第二季度償付能力報告,報告顯示簽單保費居前五的產品相關指標,這五款產品均是普通型年金險、重疾險和終身壽險。進一步看,前四款產品均已停售,停售日期均在2023年9月之前。

換言之,民生人壽上半年保費規模主要由續期保費帶動,那么新產品表現如何?

據中國保險業協會人身保險產品信息庫顯示,自2024年8月產品以來,民生人壽共上新5款人壽保險,其中1款分紅型產品;7款年金保險產品,其中1款為分紅型產品。在利率下行的當下,各大保司紛紛轉向分紅險市場,而民生人壽在售分紅險,顯得較為稀少。

在投資者比較關注的分紅實現率指標上,民生人壽2024年43款現金分紅類產品中,分紅實現率區間在55%-113%,但大部分產品都在50%-60%,且2024年的分紅實現率平均值為53.7%,低于累計3年60.2%的平均值。新產品層面,2024年8月后的新產品“民生心頤人生養老年金保險(分紅型)”紅利實現率為113%,“民生尊享恒盈兩全保險(分紅型)”則為68%。

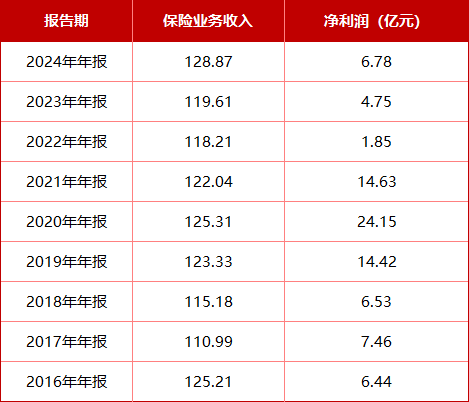

回顧過去數年經營水平,民生人壽的盈利能力其實并不差,自2010年開始已保持14年盈利。不過,就僅9年來看,民生人壽保險業務收入及凈利潤已有波動。

自2016年起,民生人壽保險業務收入進入百億規模,此后小有波動。2016年錄得125.21億元后,2017年降至110.99億元,2018年回升至115.18億元,2019年實現123.33億元,2020年增長至125.31億元成為峰值,2021年微調至122.04億元,2022年保持在118.21億元,2023年恢復增長達119.61億元,2024年創下128.87億元的新高。

同期,民生人壽凈利潤也有些許波動。2016年為6.44億元,2017年增長至7.46億元,2018年微降至6.53億元,2019年升至14.6億元,2020年達到峰值24.15億元,2021年再度下降至14.63億元,2022年跌落至1.85億元,2023年回升至4.75億元,2024年進一步增長至6.78億元。

凈利潤波動和投資收益率息息相關。過去幾年金融市場波動較大,整體投資環境較為復雜,權益市場結構性調整,債券市場利率下行,這對保險公司的投資業務產生較大的影響。民生人壽的投資收益率也跟著浮動。2022年,民生人壽投資收益率錄得1.76%,綜合投資收益率1.33%;2023年時,投資收益率小幅上升至4.09%,綜合投資收益率同步增至3.96%;到了2024年時,投資收益率保持穩定為3.89%,而綜合投資收益率升至6.38%。

報告期內,上半年末民生人壽總資產1437.64億元,較年初增長2.34%。凈資產166.01億元,較年初增長1.08%。投資收益率1.78%,綜合投資收益率為1.8%。上半年末民生人壽綜合償付能力充足率為168%,較上季度下降5個百分點,核心償付能力充足率為134%,較上季度不變。此外,民生人壽最近兩次風險綜合評級結果均為BBB級。

(來源: 險企高參)

掃一掃分享本頁

掃一掃分享本頁