近日,金融監(jiān)管總局發(fā)布上半年保險(xiǎn)業(yè)運(yùn)行情況。數(shù)據(jù)顯示,今年前6個(gè)月,保險(xiǎn)業(yè)原保險(xiǎn)保費(fèi)收入合計(jì)達(dá)3.74萬億元,較2024年同期增長(zhǎng)超5%。

作為市場(chǎng)上的主要險(xiǎn)種之一,健康險(xiǎn)上半年的增速卻低于行業(yè)。數(shù)據(jù)顯示,2025年上半年商業(yè)健康險(xiǎn)累計(jì)總保費(fèi)收入6223億元,同比增長(zhǎng)2.3%。注意到,自2019年起,健康險(xiǎn)保費(fèi)增速開始呈現(xiàn)放緩趨勢(shì)。

“當(dāng)前壽險(xiǎn)和健康險(xiǎn)市場(chǎng)存在獨(dú)特的周期性和結(jié)構(gòu)性壓力,人們購買壽險(xiǎn)和健康保險(xiǎn)的需求有所減少。此外,利率下降對(duì)保險(xiǎn)公司的盈利能力也造成壓力。”有業(yè)內(nèi)人士表示,但壽險(xiǎn)和健康險(xiǎn)的前景依然非常樂觀。

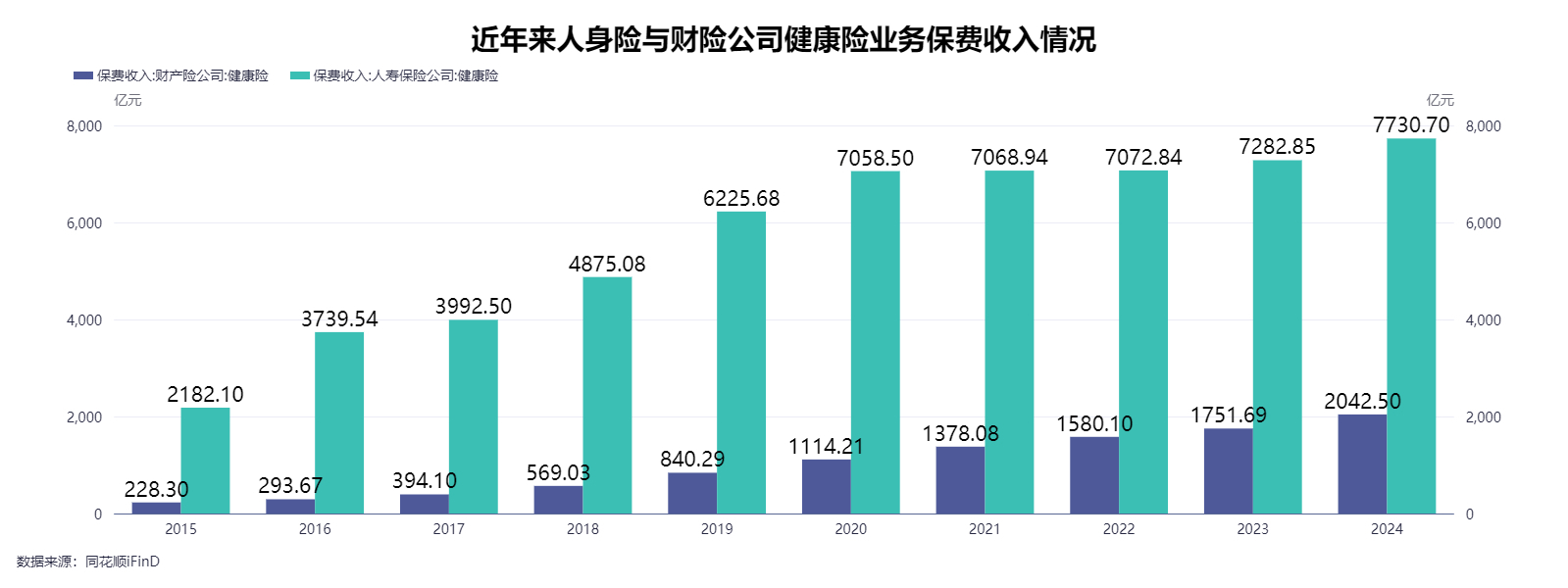

人身險(xiǎn)與財(cái)險(xiǎn)公司健康險(xiǎn)保費(fèi)增速分化

商業(yè)健康保險(xiǎn)作為多層次保障體系的關(guān)鍵支柱,既能銜接基本醫(yī)保與高端醫(yī)療資源,又能以差異化產(chǎn)品填補(bǔ)保障缺口,助力緩解“看病貴”與醫(yī)保基金可持續(xù)性矛盾,為“三醫(yī)”協(xié)同治理向全周期、多層次升級(jí)提供市場(chǎng)支撐。

《中國(guó)健康險(xiǎn)發(fā)展趨勢(shì)與展望》指出,中國(guó)商業(yè)健康險(xiǎn)規(guī)模從2014年的1587億元增長(zhǎng)至2024年的9773億元,年均復(fù)合增速達(dá)到20%;健康險(xiǎn)占中國(guó)保險(xiǎn)市場(chǎng)保費(fèi)比例由8%提升至17%,保費(fèi)GDP占比由0.2%提升至0.7%,保險(xiǎn)密度由116元提升至694元,健康險(xiǎn)保障程度顯著增強(qiáng)。

也正是由于強(qiáng)勁的增速,2020年1月,原銀保監(jiān)會(huì)明確提出力爭(zhēng)到 2025 年,健康險(xiǎn)市場(chǎng)規(guī)模超過2萬億元。但是從當(dāng)前的數(shù)據(jù)來看,健康險(xiǎn)離之前兩萬億目標(biāo)還尚有差距。

金融監(jiān)管總局?jǐn)?shù)據(jù)顯示,上半年健康險(xiǎn)實(shí)現(xiàn)保費(fèi)收入6223億元,同比增長(zhǎng)2.3%,其中人身險(xiǎn)公司貢獻(xiàn)4614億元,財(cái)產(chǎn)險(xiǎn)公司貢獻(xiàn)1609億元。從數(shù)據(jù)來看,健康險(xiǎn)的增速顯然是弱于全行業(yè)5.3%的保費(fèi)增速。為何增速曾高到30%的健康險(xiǎn),在近年會(huì)增長(zhǎng)乏力呢?

“健康險(xiǎn)產(chǎn)品包括重大疾病保險(xiǎn)、收入保障保險(xiǎn)、醫(yī)療保險(xiǎn)等幾個(gè)大類,之前健康險(xiǎn)的高速增長(zhǎng)主要是重疾險(xiǎn)在拉動(dòng),但是過去幾年重疾險(xiǎn)增速迅速回落,這是導(dǎo)致整個(gè)健康險(xiǎn)增速放緩的主要因素。”有業(yè)內(nèi)人士分析稱,當(dāng)前健康險(xiǎn)領(lǐng)域中唯一還保持增長(zhǎng)的板塊就是醫(yī)療險(xiǎn)。

值得一提的是,雖然健康險(xiǎn)增速整體在放緩,但人身險(xiǎn)機(jī)構(gòu)和財(cái)險(xiǎn)機(jī)構(gòu)的情況卻各不相同。數(shù)據(jù)顯示,上半年,人身險(xiǎn)機(jī)構(gòu)健康險(xiǎn)保費(fèi)收入為4614億元,同比增長(zhǎng)0.16%;同期,財(cái)險(xiǎn)機(jī)構(gòu)健康險(xiǎn)保費(fèi)收入為1609億元,同比增長(zhǎng)9.08%。

“上半年人身險(xiǎn)與財(cái)險(xiǎn)機(jī)構(gòu)的健康險(xiǎn)增速出現(xiàn)差異化是由多方面導(dǎo)致的,例如產(chǎn)品結(jié)構(gòu)、渠道策略、戰(zhàn)略定位、市場(chǎng)響應(yīng)等。”對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué)創(chuàng)新與風(fēng)險(xiǎn)管理研究中心副主任龍格表示,財(cái)險(xiǎn)憑借短期險(xiǎn)靈活性和互聯(lián)網(wǎng)紅利搶占增量,人身險(xiǎn)則困于產(chǎn)品單一與渠道瓶頸,導(dǎo)致增速分化。

例如,人身險(xiǎn)公司以長(zhǎng)期重疾險(xiǎn)為主,市場(chǎng)趨于飽和,重疾險(xiǎn)過往6年新單持續(xù)負(fù)增長(zhǎng),且受預(yù)定利率下調(diào)和醫(yī)療險(xiǎn)替代效應(yīng)影響,增長(zhǎng)乏力;財(cái)險(xiǎn)公司則聚焦短期醫(yī)療險(xiǎn),該類型產(chǎn)品價(jià)格低、迭代快,契合互聯(lián)網(wǎng)渠道和增量需求。

業(yè)內(nèi):醫(yī)療險(xiǎn)、重疾險(xiǎn)等成為健康險(xiǎn)發(fā)展的主要?jiǎng)恿?/strong>

值得一提的是,雖然健康險(xiǎn)整體增速在放緩,但是消費(fèi)者和從業(yè)機(jī)構(gòu)對(duì)于健康險(xiǎn)熱情卻不減。“我這邊來咨詢健康險(xiǎn)的客戶很多,大部分都是想要給自己及家庭配置相關(guān)的保障方案。”某保險(xiǎn)中介經(jīng)紀(jì)人表示,近兩年來咨詢健康險(xiǎn)的客戶明顯增多,大家越來越意識(shí)到健康險(xiǎn)的重要性。

與此同時(shí),保險(xiǎn)從業(yè)者和業(yè)內(nèi)機(jī)構(gòu)也在積極深挖健康險(xiǎn)業(yè)務(wù),創(chuàng)新動(dòng)作頻頻,例如免健康告知、嵌入健康服務(wù)等,這些創(chuàng)新也在市場(chǎng)上獲得了較大的認(rèn)可。某TPA(第三方醫(yī)療服務(wù)機(jī)構(gòu))人士表示:“國(guó)內(nèi)非標(biāo)體人群約4億,其中不少人面臨‘投保無門’或‘理賠后被邊緣化’的困境,這部分人的保障需求尚未被充分滿足,是一片待開發(fā)的藍(lán)海。”

如今,隨著DRG/DIP改革催生特需醫(yī)療、康復(fù)、護(hù)理等新市場(chǎng)需求,商業(yè)健康險(xiǎn)從業(yè)者也開始重新思考自身的定位。人保健康上海分公司副總經(jīng)理顧春生分析稱,當(dāng)前健康險(xiǎn)市場(chǎng)呈現(xiàn)顯著的結(jié)構(gòu)性矛盾:一方面,百萬醫(yī)療險(xiǎn)占據(jù)主流但同質(zhì)化競(jìng)爭(zhēng)加劇,推高行業(yè)費(fèi)用率;另一方面,中高端醫(yī)療險(xiǎn)、護(hù)理險(xiǎn)、專病保險(xiǎn)等細(xì)分領(lǐng)域供給不足,群眾購買意愿偏低。尤其在創(chuàng)新藥械保障領(lǐng)域,2024年商業(yè)健康險(xiǎn)支付規(guī)模僅124億元,主流險(xiǎn)種對(duì)創(chuàng)新藥械責(zé)任納入有限,帶病體人群的專項(xiàng)保障產(chǎn)品稀缺。這一困境背后,是商業(yè)醫(yī)療險(xiǎn)設(shè)計(jì)缺乏權(quán)威的醫(yī)療、醫(yī)保、醫(yī)藥數(shù)據(jù)支撐,創(chuàng)新藥械風(fēng)險(xiǎn)評(píng)估體系不完善,跨行業(yè)數(shù)據(jù)合作深度與應(yīng)用場(chǎng)景仍需拓展。

針對(duì)上述痛點(diǎn),顧春生將構(gòu)建三級(jí)產(chǎn)品矩陣視為破局關(guān)鍵:基礎(chǔ)層面向全人群,優(yōu)化“惠民保”產(chǎn)品,通過政府聯(lián)動(dòng)與醫(yī)保個(gè)人賬戶支付撬動(dòng)家庭參保;中端層聚焦中等收入家庭,開發(fā)銜接DRG缺口的專項(xiàng)產(chǎn)品,覆蓋特需醫(yī)療、外購藥保障及直付網(wǎng)絡(luò);高端層服務(wù)高凈值人群,在高端醫(yī)療保障基礎(chǔ)上提供全球醫(yī)療資源接入。

展望未來,瑞士再保險(xiǎn)中國(guó)區(qū)壽險(xiǎn)與健康險(xiǎn)再保險(xiǎn)董事總經(jīng)理張永強(qiáng)認(rèn)為,醫(yī)療險(xiǎn)、重疾險(xiǎn)和護(hù)理險(xiǎn)會(huì)成為健康險(xiǎn)發(fā)展的主要?jiǎng)恿Α!坝捎贒RG/DIP引起的行業(yè)產(chǎn)品的創(chuàng)新和更新,包括即將到來的商業(yè)保險(xiǎn)創(chuàng)新藥品目錄等,都會(huì)成為醫(yī)療險(xiǎn)的發(fā)展動(dòng)力;當(dāng)前重疾險(xiǎn)的發(fā)展雖然存在一些困難和挑戰(zhàn),但需求是實(shí)實(shí)在在的;此外,有越來越多的保險(xiǎn)公司在圍繞護(hù)理險(xiǎn)進(jìn)行嚴(yán)肅認(rèn)真的討論和投入,護(hù)理險(xiǎn)的發(fā)展會(huì)是一個(gè)增長(zhǎng)點(diǎn)。”

(來源:每日經(jīng)濟(jì)新聞 袁園)

掃一掃分享本頁

掃一掃分享本頁