美東時間6月25日,英偉達舉行年度股東大會后,資本市場再次見證了“AI之王”的強勢。

當日,英偉達股價勁升4.3%,收于154.31美元,總市值攀升至約3.77萬億美元,穩居全球第一。短短一夜間,英偉達市值激增逾萬億元,總市值超越微軟,刷新歷史紀錄。

這一數字,不僅再次證明英偉達在AI時代的統治地位,更體現了生成式AI爆發所引發的算力革命,正重構全球半導體的商業版圖與產業邏輯。

但值得注意的是,隨著AI持續升溫,半導體行業面臨的不僅是需求提振,更有地緣政治、關稅政策、產能配置等多重結構性挑戰。

英偉達的制霸和焦慮

英偉達再一次站上全球市值之巔,并帶動了半導體產業增長,整體呈現出“一超多強”的態勢。

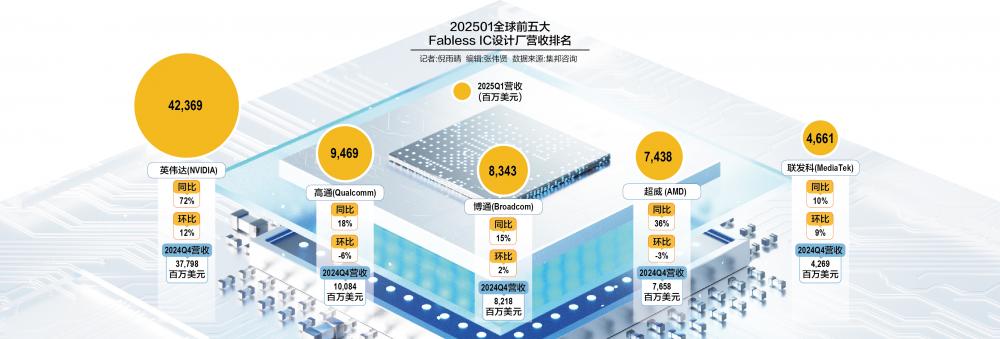

“2024年全球半導體產業的增長,基本上來自英偉達一家公司。”TrendForce集邦咨詢資深分析師儲于超指出,英偉達在2023至2024年營收增長率高達125%,而其他Fabless公司大多僅錄得20%左右的增長。

英偉達的核心優勢在于其對AI云端運算的深度制霸,AI服務器成為核心增長引擎。從財報可以得到佐證:根據英偉達2026財年第一財季業績,其數據中心業務實現391億美元營收,同比增長73%,占總營收比例高達89%。

在集邦咨詢主辦的“TSS 2025半導體產業高層論壇”上,儲于超指出:“AI訓練和推論仍高度集中在云端,而英偉達通過構建高效分工、高速傳輸和可擴展化的架構,形成了技術壁壘。”比如,其AI服務器的異構計算系統中,GPU成為算力核心,CPU、DPU等輔以支撐,并通過NV-Link高速互聯實現集群級擴展。以此為基礎的HGX、GB200等系統,正在成為全球AI服務器架構標準。

然而,一騎絕塵的地位也帶來了“客戶焦慮”,英偉達的毛利率超過60%,客戶也在計算成本問題。儲于超表示,谷歌、亞馬遜、Meta等超大規模云服務商紛紛啟動自研芯片計劃。谷歌的TPU已迭代至可實現9200顆串聯規模,采用全光網絡架構,挑戰英偉達銅和電的方案。

面對壓力,英偉達也開始調整策略。儲于超指出,英偉達正在開放NV-Link架構,允許客戶基于其GPU自由開發方案,希望通過“建高速公路”的方式繼續綁定客戶,穩固AI云端的地位。

雖然芯片企業、互聯網企業、云廠商之間的競爭加大,但是AI推動半導體產業成長,仍是產業趨勢。

儲于超表示:“展望到2028年,半導體IC產業的年復合成長率大概是8.3%的水準。其中成長率最快的還是數據中心(Data processing and storage),年成長率11.5%,其他的部分6%甚至更低。一個特殊的現象是,除了數據中心以外,所有其他應用的增長率都低于平均線。這意味著,未來幾年,還是AI應用在拉動半導體IC產業往上走。”

AI服務器、晶圓代工高成長

生成式AI的熱潮不僅托舉了英偉達,也為全球半導體市場注入新動能,特別是AI服務器等關鍵細分領域尤為突出。

近年來,AI服務器的需求十分強勁。據了解,雖然AI服務器占整體服務器的比例不高,但是產值非常高,是普通服務器的10倍、20倍以上。

TrendForce集邦咨詢研究經理龔明德指出,當前AI服務器的芯片供應中,以英偉達和AMD為代表的GPU為主,但是自研芯片具備增長潛力,預計ASIC芯片今年占比約達到20%~21%;其中,從供應鏈上下游反饋,AWS自研芯片增長速度比較快,預計今年出貨量有機會翻倍增長。展望2026年,ASIC在云端自研AI芯片需求逐漸提升趨勢下,有望再進一步擴大占比。

目前從AI芯片供貨AI服務器的占比看,英偉達還是第一。“今年英偉達估計占據七成左右,AMD的占比約8%。”龔明德介紹道,“others部分主要是華為、國內業者,以及在北美其他市場的CSP等,大概占比在兩三成。”

過去的兩年,被業內視為AI服務器成長的高峰時期。今年AI服務器增速同比放緩,但主要是由于此前基數過高,再加上關稅帶來一些不確定性。整體而言,從GPU廠商到互聯網公司的AI投入,都在繼續拉動AI服務器增長。

整體而言,據TrendForce集邦咨詢預測,2025年AI服務器的產值會達到30億美元,同比增長46%。隨著英偉達從Hopper系列向Blackwell系列轉換,整個AI服務器產值提升。預計今年AI服務器的市場占有率會從去年的67%提升到70%;另外,液冷散熱方案的滲透率也有望從去年的14%提升到今年的30%。

除了AI服務器,AI也在推動更上游的晶圓代工。TrendForce集邦咨詢資深研究副總經理郭祚榮表示,在晶圓代工領域中,2022年AI芯片在先進工藝只占2%,到2027年預計只占9%,雖然占比不高,但是它的產值非常高。

比如,在AI芯片先進封裝的制程和技術上,各家都在按部就班推進。“例如臺積電今年年底就有N2,即2納米的工藝,到2026年會有A16,實際上它還是2納米的工藝。要等到2027年,臺積電才會有真正1納米等級的工藝。”郭祚榮談道。

此外,在AI算力由“訓練”轉向“推理”的大背景下,智能手機、可穿戴設備、汽車、機器人等新興應用也在成為AI的“新落腳點”。從服務器到終端,AI的全產業鏈滲透仍在持續升溫。

供應鏈區域化加劇

在AI引發產業革命的同時,地緣政治與政策不確定性成為產業發展的一個風險變量。全球半導體正經歷一場深刻的區域重構。

首先,半導體不再是單純供需的問題,而是要直面地緣競爭帶來的影響。郭祚榮指出,過往只需看供需和庫存即可判斷價格趨勢,但如今“地緣競爭”成為影響因子。“最難預估的部分就是半導體關稅到底要加多少,之前說7月初可能會宣布,目前據了解可能要到8月底,大家都在靜觀其變。若按基礎關稅10%的幅度在往上加,全球半導體產業增長率趨緩可能性高。”

其次,在關稅等政策影響下,產能區域化布局的情況在加速。臺積電雖然占據全球代工市場半壁江山,但其在中國臺灣本地的布局正面臨挑戰。電力短缺、地緣擔憂迫使它加速海外布局,目前臺積電正在美國、日本、德國三地建設晶圓廠。

今年臺積電的資本支出達到400億美元,郭祚榮表示:“目前了解到他們主要是在蓋美國那邊的工廠,他們在美國有6座晶圓廠、兩座先進封裝外加一個研發中心,目前都會加速推進。”

然而,真正將區域分化趨勢推至高點的,還有“制造主權”的競賽。郭祚榮舉例道,世界先進公司原計劃在中國臺灣地區擴產12英寸產線,最后因客戶降低風險要求轉至新加坡設廠。

根據TrendForce集邦咨詢測算,中國臺灣地區目前雖以73%的全球代工產能占比領跑,但受電力制約以及產能外移等影響,其先進工藝份額預計從2021年的66%降至2030年的54%。

美國通過吸引臺積電、英特爾等廠商投資,目標將本土先進工藝份額從18%提升至2030年的27%。其中,臺積電亞利桑那州工廠受限于成本與良率,2030年預計僅有三座工廠完工,預估貢獻16%的美國先進工藝產能。

與此同時,中國大陸聚焦成熟制程擴張,預計到2030年其12英寸晶圓產能年復合增長率達18.8%,遠超全球平均的9.6%,成熟工藝市占率將突破48%。

區域分化之下,產業鏈呈現出“布局更趨全球化”的新格局。一方面是英偉達、臺積電等巨頭大者恒強,進一步拓展海外市場,另一方面是各大經濟體試圖爭奪“AI制造高地”的競合。而這場半導體“重構戰”,遠未落幕。

(來源:21世紀經濟報道)

掃一掃分享本頁

掃一掃分享本頁