4月以來,2025年6月美國將面臨“天量美債到期并引發償付危機”這一言論在市場迅速發酵,部分觀點甚至渲染稱單月到期規模達6萬億美元,可能導致美國出現技術性違約。

然而,多位券商分析師在拆解數據后發現,這一擔憂存在顯著的統計誤讀與邏輯偏差:從一致統計口徑看,2025年美國國債到期規模10.8萬億美元,與2024年到期額10.6萬億美元接近,并未出現“爆炸式”增長。

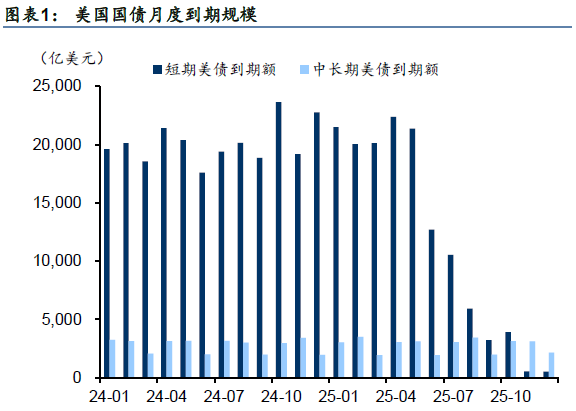

華通證券國際首席經濟學家張凌博士指出,“根據美國財政部4月美債報告中最新的數據,6月份到期的美債總額是1.45萬億美元,其中短債為1.27萬億美元。如果考慮到從4月份開始還有新的短債發行和到期,合理預估6月份美債到期的量也不會超過2.4萬億美元,其中大部分是借新還舊的短債。這個量既不是天量,也不是全年最高。”

值得一提的是,短債本就是財政部日常流動性管理的工具,到期后“借新還舊”是市場常態。

盡管“天量危機”警報解除,但關于美債的風險并未徹底解除,真正的壓力測試或在第三季度。

美國國會預算辦公室(CBO)5月26日警告稱,如果國會無法及時提高債務上限或暫停債務上限生效,美國聯邦政府最早將在8月面臨沒有足夠資金按時支付所有賬單的情況,可能發生債務違約。

6月天量美債壓頂?一場被誤讀的數字游戲

市場的擔憂源自于部分媒體對彭博統計口徑的誤讀。

華創證券指出,彭博在統計國債到期規模時,僅會統計選定數據觀察日期的存量債務,以此為基礎統計到期分布;即如果在2024年12月15日進行數據統計,那么彭博輸出的2024年到期國債額僅包括了2024年12月15日至2024年12月31日的到期額,而2024年1月1日至11月30日的到期額由于已經不屬于存量債務,因此不會被統計到;彭博輸出的2025年到期國債額則包括了2025年1月1日至2025年12月31日的全年額,因此到期規模自然會遠大于2024年。

華寶證券固定收益團隊研究則發現,若以每年1月1日為基準計算,2025年全年到期規模約10.8萬億美元,與2024年基本持平。市場的誤判源于短期國債的“滾動發行”特性。這些期限通常不足4個月的債券,本就是財政部調節現金流的工具。數據顯示,2025年5月至6月到期債務中,88%屬于此類短期品種。

華泰證券研究所所長、固收首席分析師張繼強指出,未來幾個月美債實際到期量基本維持穩定,并且短債占比較高,所以導致到期規模看著大但實際影響可能較小,而中長期國債到期壓力整體不大。由于短端美債利率主要錨定美聯儲政策利率,主要參與方為貨幣基金市場和銀行間市場,需求彈性更大,即使大量到期,對美元流動性和美債市場造成的壓力也相對有限。

華通證券國際首席經濟學家張凌博士也指出,2月份和3月份的時候市場就有這種說法,夸張到有指6月份將有6.6萬億美債到期。

他表示,“根據美國財政部4月美債報告中最新的數據,6月份到期的美債總額是1.45萬億美元,其中短債為1.27萬億美元。如果考慮到從4月份開始還有新的短債發行和到期,合理預估6月份美債到期的量也不會超過2.4萬億美元,其中大部分是借新還舊的短債。這個量不僅不是天量,甚至也不是全年最高。”

警報未除:美債市真正的“壓力測試”或在三季度

然而,“6月天量美債到期”的消息被攻破,并不意味著美債市場風險解除。

目前,市場聚焦將在三季度舉行的債務上限談判。CBO預測,聯邦政府債務規模可能在8月或9月觸及法定上限。

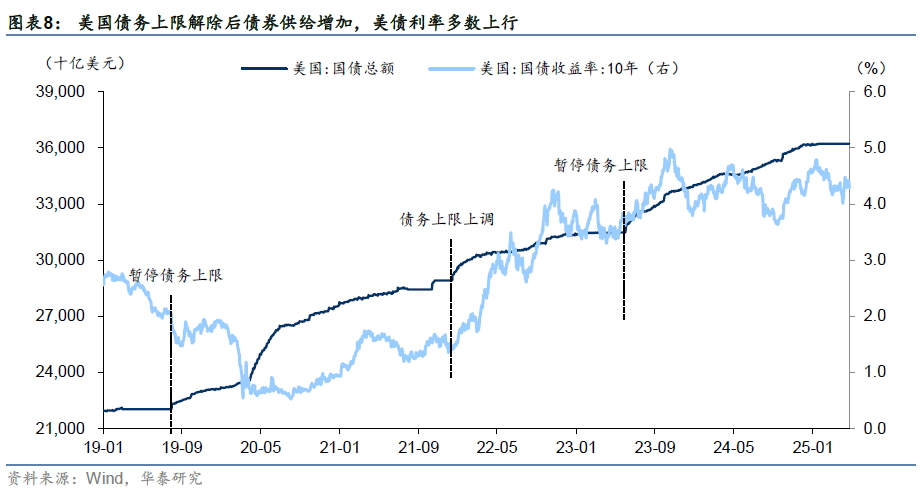

歷史經驗表明,兩黨在此問題上的政治博弈往往引發市場劇烈動蕩。2011年債務上限僵局曾導致標普下調美國評級,2013年美國聯邦政府臨時性停擺,直接拖累GDP。若談判陷入僵局,美國財政部為避免突破上限而削減現金余額,一旦上限解除后大規模發債重建賬戶,都將給市場帶來顯著的供給壓力。

“‘6月天量美債到期’的言論,本身就表明對于美債的疑慮和未來‘黑天鵝’事件爆發的可能性是真實存在的,”張凌博士補充稱,“從2020年開始,美債快速增長,主要是由于利率大幅上行,美國財政部門為了降低成本而進行短期債務操作,這本身就表明了美國政府的財政嚴重惡化。美財長貝森特上周針對華爾街的‘美國絕對不會違約'的表態,側面說明了市場對此的擔心已經嚴重到一定程度了。”

CBO此前表示,如果債務上限保持不變,美國政府通過既定的“非常規措施”借款能力可能會在2025年8月或9月耗盡。在8月和9月,美國財政部的借款通常比其他月份更多,主要是這兩個月發放較多新的學生貸款。如果債務上限未能提高或暫停生效,美國財政部將無法發行新債(到期或贖回債券的置換操作除外),這一限制最終將導致部分政府款項支付延遲、國債違約,或兩者同時發生。

不過,張凌博士指出,他并不認為美債違約會在8月份發生:“美債一旦違約,對于以美債為核心的西方金融市場的破壞力是非常大的。而美國有相對應的行政和金融手段來盡量阻止這種事情發生。比起這個,美國政府在8月份停擺的風險似乎更高。考慮到特朗普上任后,采取了大量手段來削減財政支出但收效甚微,政府停擺對于市場的沖擊越來越變得現實起來。”

當地時間6月4日,美國總統特朗普還在其社交媒體平臺“真實社交”上發文稱,債務上限應該徹底取消,以防止經濟災難的發生。

然而,外媒曾指出,隨意提高債務上限會引發外界對美國是否能有效確保財政責任的質疑,并可能導致美國信用評級下調,同時增加其債務總成本。

更深刻的結構性裂變正在發生

在短期流動性陷阱與中期債務上限博弈之外,更深刻的結構性裂變正在發生。

美聯儲上周公布的5月份FOMC政策會議紀要顯示,與會者提到,美國債市的波動“值得關注”,可能對金融穩定構成風險。如果美元避險地位發生變化,疊加美債收益率上升,可能對美國經濟帶來“長期深遠的影響”。

國際貨幣基金組織(IMF)最新數據顯示,外國官方持有美債比例已從2014年的45%降至2023年的28%。拋售潮背后是全球貨幣體系的悄然重構。

比如,許多國家簽署雙邊本幣結算協議,以減少美元在貿易結算中的使用,如印度推出盧比跨境結算機制,與馬來西亞、印尼等簽署本幣貿易協議;東盟推廣本地貨幣結算(LCS),減少對美元的中間依賴;2023年金磚峰會吸納沙特、伊朗等6國,討論建立共同支付系統和儲備貨幣;巴西與阿根廷也提議推出共同貨幣“蘇爾”(SUR),推動南美貿易去美元化。

同時,俄羅斯的SPFS和歐洲為應對美國制裁伊朗而建立的INSTEX等替代支付系統的使用規模不斷增長,為跨境交易提供了繞過美元和SWIFT系統的選擇。這些“去美元化”舉措正在侵蝕美債的傳統需求基礎。

(稿件來源:證券時報網)

掃一掃分享本頁

掃一掃分享本頁