[據觀察,本輪存款利率調降后,出現不少新趨勢。存款利率下行、貸款利率上行后,原本在市場中存在的存貸利率套利空間正在逐漸消失。此外,多家銀行利率調降后,出現存款利率期限倒掛,部分銀行五年期存款利率不如一年期存款。 ]

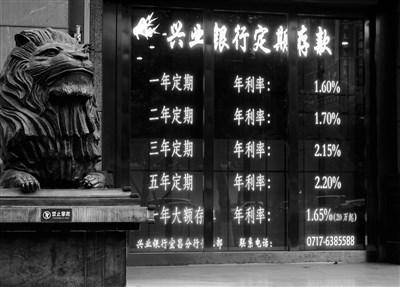

近日,股份制大行、中小銀行開始陸續下調銀行存款利率,中長期限存款利率降幅在10BP~50BP不等。目前,多數銀行的定期存款的利率普遍低于2%,邁向“1時代”。

本輪存款利率調降后,出現不少新趨勢。存款利率下行、貸款利率上行后,原本在市場中存在的存貸利率套利空間正在逐漸消失。此外,多家銀行利率調降后,出現存款利率期限倒掛,部分銀行五年期存款利率不如一年期存款。

業內專家認為,銀行密集調降存款利率一方面是為了壓降負債端成本,緩解日益增加的息差壓力;另一方面,今年年初,中國人民銀行多次提及“擇機降息降準”, 銀行下調存款利率也與宏觀政策方向相契合。

多家銀行下調存款利率至2%以下

“上周我們存款利率剛下調過一輪,基本都低至2%以下了。”平安銀行深圳某網點工作人員表示。該行“平安存”產品三年期定存年利率由2.05%下調至1.65%,下調40個基點。

還從浦發銀行華南某支行網點獲悉,4月7日起,該行某款特色定期存款三年期年利率也從2.15%降至2.05%,下調10個基點。

除股份制大行外,據不完全梳理,4月起,安徽新安銀行、上海華瑞銀行、武漢眾邦銀行、廣西融水農商銀行、廣西資源農商銀行、興寧珠江村鎮銀行、內黃興福村鎮銀行、惠東惠民村鎮銀行等近20家銀行也調低了部分定期存款產品的利率。本輪調整多集中在三年期、五年期存款產品,調降后多數銀行存款產品的利率已低于2%。

曾經是存款利率“高地”的民營銀行、村鎮銀行也正主動放棄“高息攬儲”策略。以興寧珠江村鎮銀行為例,該村鎮銀行此前兩年期、三年期和五年期的定期存款利率分別為 2.10%、2.75%和3.25%,自4月1日起將分別降至1.50%、1.60%、1.55%,這一水平甚至低于國有大行。眾邦銀行近期也公告稱,3年期、5年期大額存單利率分別調整為2.4%、2.5%,下調20BP、40BP。

兩大趨勢顯現

調研分析中,發現本輪利率調整呈現出兩大顯著趨勢。

一方面,存款利率調降的同時,原本降至低位的消費貸利率正悄然回升,原本存在于兩者之間的套利空間已逐漸消失。此前,銀行機構的存款利率與消費貸利率之間一度非常接近,甚至出現倒掛趨勢。3月,從深圳多家銀行人士處獲悉,市場銀行消費貸最低利率原本可做到3%以下。融360數字科技研究院監測的數據顯示,2025年2月,全國性銀行線上消費貸平均最低可執行利率為2.91%,環比下跌7BP。

另一方面,近期銀行密集調降中長期限存款利率后,存款利率期限倒掛已成為常態。以上述列舉的平安銀行為例,該行“平安存”產品三年期定存年利率下調至1.65%后,已低于兩年期(1萬元起存)1.70%的利率。

江西江州農商銀行于4月9日起調整存款掛牌利率。調整后定存期限利率全線倒掛,1年期、3年期、5年期存款利率分別為1.5%、1.48%、1.47%。

部分銀行甚至出現五年期存款利率不如一年期存款的情況。以招商銀行的靈動存產品為例,根據該行APP頁面,經過多輪調降后,該行目前1年期存款利率為1.6%,5年期存款利率僅為1.55%。

“該現象一方面反映了銀行的負債壓力,另一方面亦體現了銀行主動引導存款短期化的策略。”開源證券銀行首席分析師劉呈祥認為,存款短端提價,階段性補負債缺口。雖然掛牌利率未變,但國有行或提高1年期存款實際執行利率,與提價同業存單類似,或為資負缺口壓力加重下的臨時補充需求。此外,銀行負債策略隱含存款利率進一步下調預期。從歷史規律來看,長期限定存的掛牌利率下調幅度較大,因此若銀行預期存款定價有進一步下調可能,將避免在降息環境中吸收過多長期存款。

為何下調存款利率

除了上述趨勢,存款利率下調的背后還有更深層次的原因。

業內普遍認為,降低負債端成本是銀行主動調降存款利率的關鍵原因。近期,銀行凈息差仍在持續承壓。

國家金融監管總局最新數據顯示,2024年四季度末商業銀行凈息差為1.52%,處于歷史低位。上市銀行也難逃息差壓力。當前,已披露財報的20余家上市銀行2024年平均凈息差為1.65%,較2023年下降19BP。

“下一步,將進一步加強資產負債的結構優化和存貸款的定價管理。”建設銀行首席財務官生柳榮此前在業績發布會上表示,總體看,考慮今年我國將實施適度寬松的貨幣政策,而且央行表示將適時降準降息,LPR利率和金融市場利率未來仍有小幅下行的可能。預計2025年銀行業凈息差面臨一定下行壓力,但下行的幅度預計會小于去年。

即使存款利率調降,它引起的脫媒效應也將弱于往年。劉呈祥指出,一是理財收益率隨高息存款到期、信托通道整改等也趨于下降;二是中小銀行若能按自律統一下調,“手工補息”“特色存款”等產品減少,大部分客戶或被動接受為主,也能減輕大行負債壓力。

另外,今年年初,中國人民銀行多次提及“擇機降息降準”, 銀行下調存款利率也與宏觀政策方向相契合。

“央行‘擇機降準降息’可能迎來窗口期,利率下行空間打開。”財信證券分析師張雯婷指出,美國向全球大征關稅背景下,預計全球經濟下行壓力都將有所增加,我國政策保持寬松環境及內需對沖的必要性提升。

廣發證券銀行業首席分析師倪軍也持類似觀點。他在研報中指出,本期債市在跨季資金面轉松、避險情緒升溫和特朗普‘對等關稅’政策超預期影響下震蕩走強,債市利率曲線“牛平”。短期看,關稅政策超預期對經濟基本面產生沖擊且考驗國內政策應對,預計“適度寬松”貨幣政策基調下央行擇機降準降息迎來窗口期,但仍需關注匯率壓力和長債利率快速下行過程中金融風險的累積。

來源:第一財經日報

掃一掃分享本頁

掃一掃分享本頁