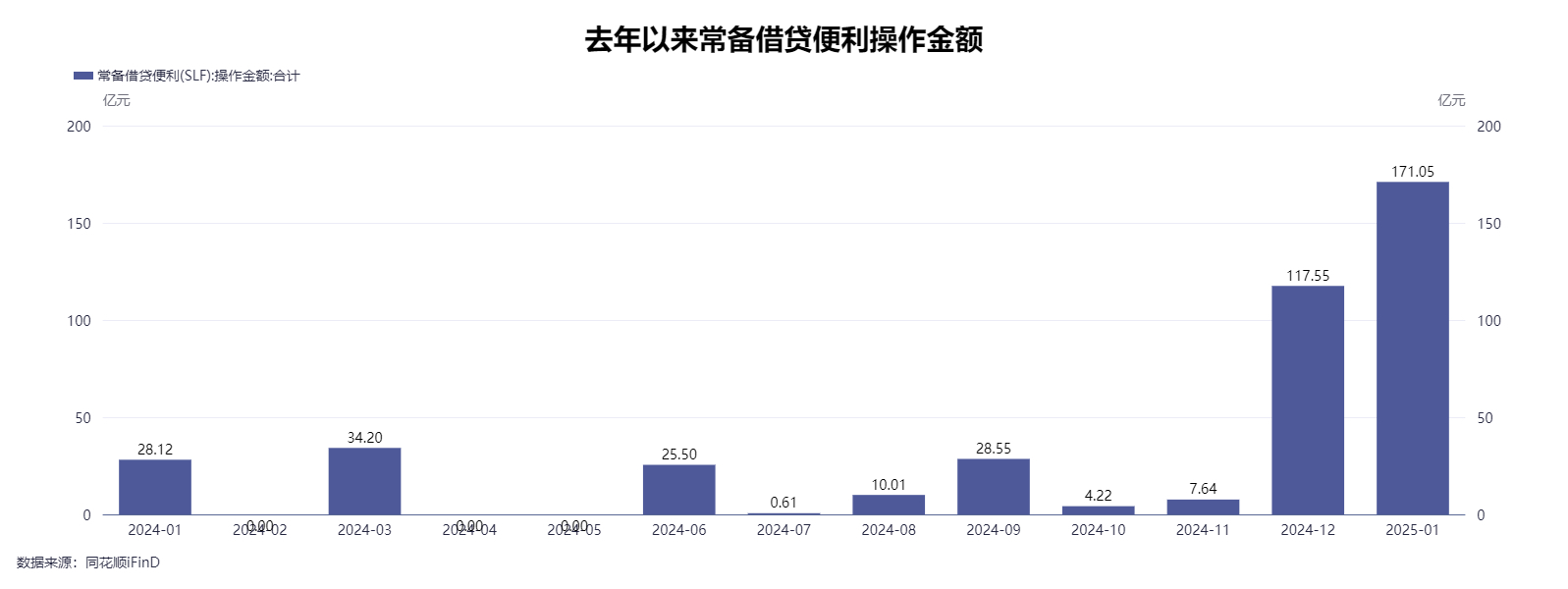

2月5日,人民銀行披露,為滿足金融機構臨時性流動性需求,2025年1月,人民銀行對金融機構開展常備借貸便利(SLF)操作共171.05億元,其中隔夜期113.35億元,7天期17.7億元,1個月期40億元。期末常備借貸便利余額為46.1億元。

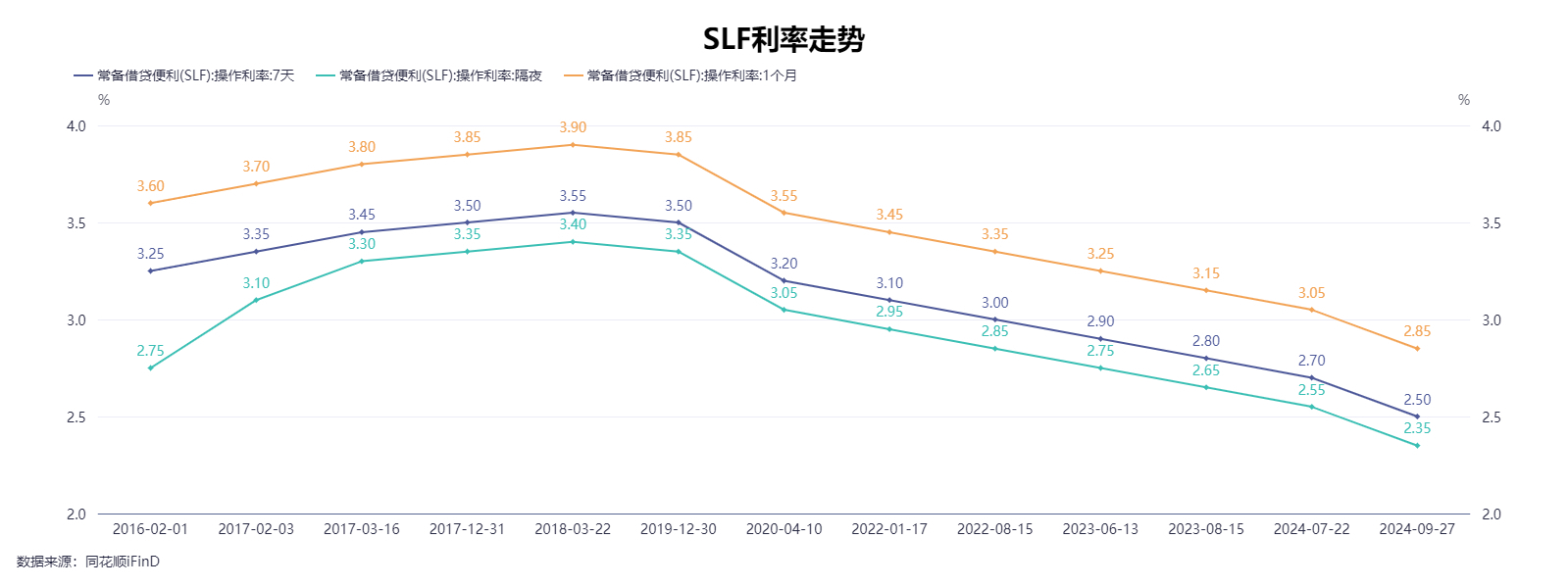

常備借貸便利利率發揮了利率走廊上限的作用,有利于維護貨幣市場利率平穩運行。隔夜、7天、1個月常備借貸便利利率分別為2.35%、2.50%、2.85%。與上次公布的利率持平。

SLF利率最近一次調整為2024年9月下旬。2024年9月27日晚,人民銀行披露最新的常備借貸便利利率表,將隔夜常備借貸便利利率調整為2.35%,7天期常備借貸便利利率調整為2.50%,1個月期常備借貸便利利率調整為2.85%,均較上次下調0.2個百分點。

SLF操作規模近兩月相對大幅提升

自2024年12月以來,SLF操作規模連續兩月相對大幅提升。

央行公告,2024年12月,人民銀行對金融機構開展常備借貸便利操作共117.55億元,其中隔夜期16.05億元,7天期101.50億元。期末常備借貸便利余額為117億元。常備借貸便利利率發揮了利率走廊上限的作用,有利于維護貨幣市場利率平穩運行。隔夜、7天、1個月常備借貸便利利率分別為2.35%、2.50%、2.85%。

2024年11月,人民銀行對金融機構開展常備借貸便利操作共7.64億元,其中隔夜期7.54億元,7天期0.1億元。期末常備借貸便利余額為6億元。常備借貸便利利率發揮了利率走廊上限的作用,有利于維護貨幣市場利率平穩運行。隔夜、7天、1個月常備借貸便利利率分別為2.35%、2.50%、2.85%。

而2024年上半年,累計開展SLF操作約88億元,6月末余額為25.5億元。

人民銀行于2013年初創設常備借貸便利(StandingLendingFacility,SLF)。常備借貸便利是中國人民銀行正常的流動性供給渠道,主要功能是滿足金融機構期限較長的大額流動性需求。對象主要為政策性銀行和全國性商業銀行。利率水平根據貨幣政策調控、引導市場利率的需要等綜合確定。常備借貸便利以抵押方式發放,合格抵押品包括高信用評級的債券類資產及優質信貸資產等。

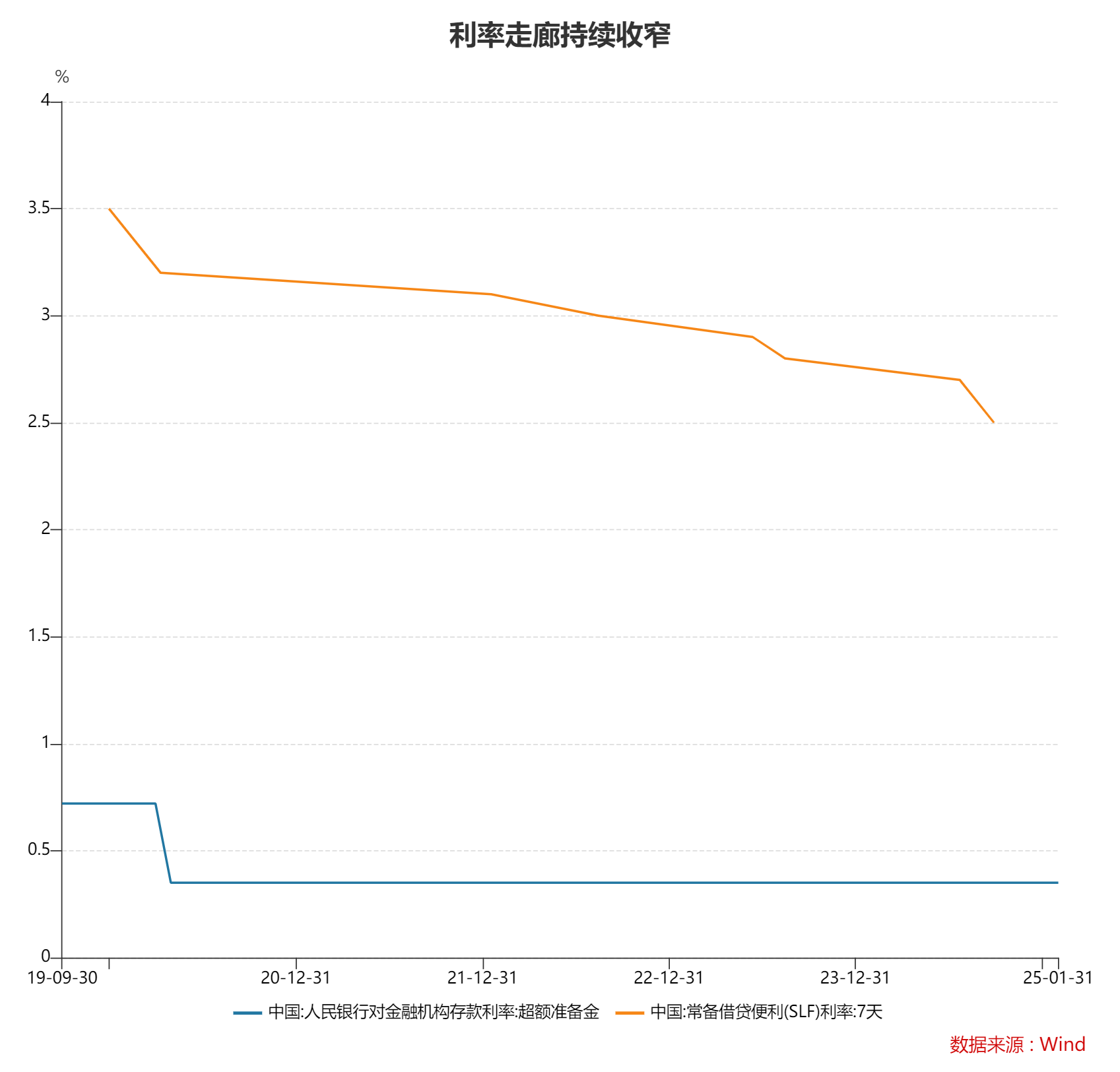

以常備借貸便利(SLF)利率為上限、超額準備金利率為下限的利率走廊,有助于將短期利率的波動限制在合理范圍。其中,SLF是央行按需向金融機構提供短期資金的工具,由于金融機構可按SLF利率從央行獲得資金,就不必以高于SLF利率的價格從市場融入資金,因此SLF利率可視為利率走廊的上限。

超額準備金利率是央行對金融機構存放在央行的超額準備金付息的利率,由于金融機構總是可以將剩余資金放入超額準備金賬戶,并獲得超額準備金利率,就不會有機構愿意以低于超額準備金利率的價格向市場融出資金,因此超額準備金利率可視為利率走廊的下限。

2021年9月,人民銀行召開電視會議,推動常備借貸便利操作方式改革和落實3000億元支小再貸款政策。

會議指出,常備借貸便利利率是貨幣市場利率走廊上限,推動常備借貸便利操作方式改革,有序實現全流程電子化,有利于提高操作效率,穩定市場預期,增強銀行體系流動性的穩定性,維護貨幣市場利率平穩運行。

利率走廊較2024年6月收窄30個基點

隨著貨幣政策不斷創新,貨幣政策工具不斷得到豐富。目前,我國貨幣政策工具包括公開市場業務、存款準備金、中央銀行貸款、利率政策、常備借貸便利、中期借貸便利、抵押補充貸款、定向中期借貸便利、結構性貨幣政策工具等。

其中,2014年9月創設的中期借貸便利(MLF),與SLF有相近之處。MLF是中央銀行提供中期基礎貨幣的貨幣政策工具。

此前,MLF利率作為央行中期政策利率,與公開市場操作7天期逆回購利率共同構成了央行政策利率體系。2024年6月,權威人士釋放信號,考慮淡化MLF政策利率色彩。

2024年6月19日,人民銀行行長潘功勝在第十五屆陸家嘴論壇上發表主題演講時指出,近年來我們持續推進利率市場化改革,已基本建立利率形成、調控和傳導機制。從央行政策利率到市場基準利率,再到各種金融市場利率,總體上能夠比較順暢地傳導。

但也有一些可待改進的空間。比如,央行政策利率的品種還比較多,不同貨幣政策工具之間的利率關系也比較復雜。未來可考慮明確以央行的某個短期操作利率為主要政策利率,目前看,7天期逆回購操作利率已基本承擔了這個功能。其他期限貨幣政策工具的利率可淡化政策利率的色彩,逐步理順由短及長的傳導關系。同時,持續改革完善貸款市場報價利率(LPR),針對部分報價利率顯著偏離實際最優惠客戶利率的問題,著重提高LPR報價質量,更真實反映貸款市場利率水平。

調控短端利率時,中央銀行通常還會用利率走廊工具作為輔助,把貨幣市場利率“框”在一定的區間。目前,我國的利率走廊已初步成形,上廊是常備借貸便利(SLF)利率,下廊是超額存款準備金利率,總體上寬度是比較大的。這有利于充分發揮市場定價的作用,保持足夠的彈性和靈活性。

潘功勝在第十五屆陸家嘴論壇的主題演中還指出,從近段時間貨幣市場利率走勢看,市場利率已經能夠圍繞政策利率中樞平穩運行,波動區間明顯收窄。如果未來考慮更大程度發揮利率調控作用,需要也有條件給市場傳遞更加清晰的利率調控目標信號,讓市場心里更托底。除了需要明確主要政策利率以外,可能還需要配合適度收窄利率走廊的寬度。

立足當前,回顧近月來SLF利率變化可見,隨著SLF利率連番下調,利率走廊寬度已明顯收窄。

利率走廊的基本操作原理是,中央銀行通過向商業銀行提供一個貸款便利工具和存款便利工具,將貨幣市場的利率控制在目標利率附近。這樣,以央行目標利率為中心,在兩個短期融資工具即央行貸款利率與存款利率之間形成了一條“走廊”,存貸款便利利率分別構成了這條走廊的下限與上限。

即DR007利率作為利率走廊的中樞,7天期SLF作為利率走廊的上廊,超額存款準備金利率作為利率走廊的下廊。如此,貨幣市場利率便總體運行于利率走廊內。

2024年6月,7天期SLF利率為2.8%,超額存款準備金利率為0.35%,利率走廊為245個基點。2025年1月,7天期SLF利率為2.5%,相對2024年6月下調30個基點,利率走廊寬度相應收窄至215個基點。

(稿件來源:每日經濟新聞)

掃一掃分享本頁

掃一掃分享本頁