日前,央行發布了2024年一季度企業家、銀行家、城鎮儲戶問卷調查報告,晚于近年來3月左右的發布時間。2023年三季度和2023年四季度企業家、銀行家、城鎮儲戶問卷調查報告均于今年3月22日發布,其中2023年三季度問卷調查報告一度缺席引發外界關注。

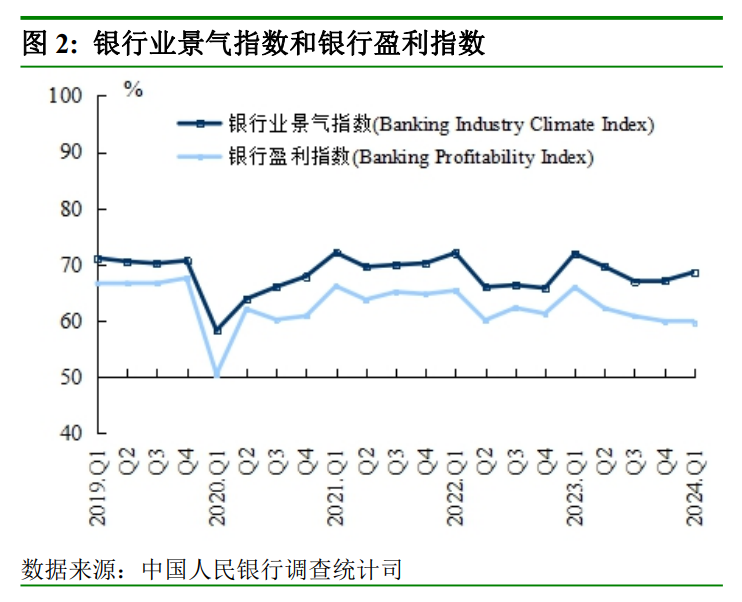

2024年一季度銀行家問卷調查報告顯示,銀行業景氣指數和銀行盈利指數分別為68.7%、59.7%,其中銀行業景氣指數為環比提升,但銀行盈利指數創下了2020年一季度(50.5%)以來的新低。

銀行家問卷調查采用全面調查與抽樣調查相結合的方式,對我國境內地市級以上的各類銀行機構采取全面調查,對農村信用合作社采用分層 PPS抽樣調查,全國共調查各類銀行機構3200家左右。調查對象為全國各類銀行機構(含外資商業銀行機構)的總部負責人,及其一級分支機構、二級分支機構的行長或主管信貸業務的副行長。銀行盈利指數反映銀行家對銀行盈利情況判斷的擴散指數。

因《商業銀行資本管理辦法》于今年1月1日起實施,金融監管總局目前還未發布今年一季度商業銀行資本充足率、凈利潤等主要指標情況。2020年一季度,商業銀行實現凈利潤6001億元,同比增長5.00%(二季度開始負增長)。2020年全年,商業銀行實現凈利潤1.94萬億元,同比下降2.7%,降幅較前三季度收窄5.6個百分點。

目前,42家A股上市銀行均發布了2024年一季報。據中泰證券統計,一季度上市銀行實現營業收入增速為-1.9%,2023年一季度、全年增速分別為0.7%、-1.2%。分銀行類型看,大行、股份行、城商行、農商行營業收入增速分別為-2.5%、-3.4%、5.7%、4.7%,2023年全年分別為-0.6%、-3.9%、2.5%、1.2%。

一季度上市銀行凈利潤增速為-0.6%,2023年一季度、全年增速分別為2.4%、1.5%。分銀行類型看,大行、股份行、城商行、農商行增速分別為-2.0%、0、7.1%、1.2%,2023年全年分別為2.1%、-3.0%、7.9%、10.0%。

從上述數據可以看到,一季度上市銀行營業收入增速降幅擴大,凈利潤增速轉為負,其中大行、農商行凈利潤增速降幅相對較大。

中泰證券研究所所長戴志鋒分析稱,一季度上市營業收入增速環比放緩,息差和手續費仍是拖累項,規模增長和其他非息是支撐項,但邊際變動不一,規模支撐度有所下降,息差拖累度邊際有收斂,手續費拖累走闊;撥備對利潤釋放貢獻邊際減弱、行業留存余糧,稅收節約邊際貢獻增強,成本對業績的拖累邊際減弱。

凈息差仍是目前市場重點關注的數據,受貸款重定價等因素影響,一季度息差繼續下行,2023年為1.69%。不過,從多家券商測算來看,一季度凈息差雖繼續下降,但同比降幅有所減少。

廣發證券表示,一季度上市銀行出現兩個邊際改善信號:一是單季度息差較2023年四季度下降3bp,降幅同比收窄5bp;二是計息負債成本率較2023年四季度單季度下降4bp,負債端成本壓力邊際改善。

“受2月份LPR下降影響,銀行凈息差仍有下行壓力,但隨著基數降低,若后續LPR不再大幅下降,則全年凈息差對收入和凈利潤增長的不利影響或減弱,銀行業績有望筑底。”國信證券也表示。

經濟好,金融好。2024年一季度銀行家問卷調查報告還顯示,銀行家宏觀經濟熱度指數為35.4%,比上季上升4.3個百分點。對下季度,銀行家宏觀經濟熱度預期指數為39.7%,高于本季4.3個百分點。貨幣政策感受指數為 70.1%,比上季上升5.4 個百分點。對下季,貨幣政策感受預期指數為70.2%,高于本季0.1個百分點。

日前召開的政治局會議少見提出“要靈活運用利率和存款準備金率等政策工具,加大對實體經濟支持力度,降低社會綜合融資成本”。中泰證券宏觀研究負責人張德禮認為,受外部約束,預計二季度調降MLF和OMO利率的概率較低,更有可能是通過新一輪存款利率下調,進而帶動貸款利率下降。

“短期匯率壓力約束貨幣政策進一步寬松,但靈活運用或仍指向下半年降準降息仍可期待,維持三季度降準降息判斷不變,預計二季度國有大行存款利率進一步下降的概率也在提高。”申萬宏源證券也表示。

來源: 21世紀經濟報道

掃一掃分享本頁

掃一掃分享本頁