近日,杭州覓睿科技股份有限公司(以下簡稱“覓睿科技”)申報新三板基礎層掛牌事宜出現新進展,公司已回復掛牌審查部第一次反饋意見。

公開轉讓說明書(申報稿)顯示,覓睿科技主營業務為物聯網智能終端產品的研發、設計、生產和銷售,并提供相關云存儲服務,主要產品包括通用型網絡攝像機、低功耗網絡攝像機和復合型物聯網視頻產品。

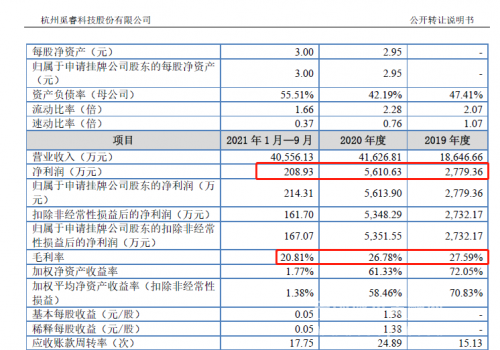

2019年、2020年、2021年1-9月(以下簡稱“報告期”),覓睿科技實現營業收入分別為1.86億元、4.16億元、4.06億元,實現凈利潤分別為2779.36萬元、5610.63萬元、208.93萬元。雖然收入保持持續增長,但報告期內毛利率分別為27.59%、26.78%、20.81%,出現持續下降,尤其是2021年1-9月,凈利潤和毛利率均出現了較大幅度的下滑。覓睿科技表示,主要原因包括原材料漲價、期間費用率大幅上升等。

高管存在違反競業禁止約定情形

覓睿科技成立于2017年2月,成立時間并不長,實際控制人袁海忠合計控制公司98%的股份。早在2015年,袁海忠通過間接持股100%的杭州卓壯科技有限公司(以下簡稱“杭州卓壯”)開展民用端網絡攝像機業務。后來,考慮到后續在境內上市、公司架構等因素,袁海忠及核心團隊決定轉讓杭州卓壯經營性資產至一家新設立的公司覓睿有限(覓睿科技前身)。

2017年8月,覓睿有限以720.43萬元的價格購買了杭州卓壯的固定資產、存貨及無形資產等經營性資產。此后,杭州卓壯核心管理以及研發人員均在2017-2018年間陸續入職覓睿有限,杭州卓壯注銷。覓睿科技表示,這一收購,“為公司設立初期的發展提供了有效支持,對公司的生產經營具有積極影響”。

記者注意到,覓睿科技共有13名董事、監事、高級管理人員,其中有7名董監高人員在入職杭州卓壯或覓睿科技之前,曾在同行業上市公司海康威視任職,包括董事兼總經理應紅力、董事兼副總經理汪凡、董事兼副總經理金偉、副總經理秦超等。

根據覓睿科技反饋意見回復函,上述4名董監高人員從海康威視離職后負有競業禁止義務,其于杭州卓壯/覓睿科技任職的時間均在競業禁止義務期限之后,符合競業禁止期限的約定。

不過,覓睿科技從杭州卓壯處受讓的專利中,部分發明人為汪凡,該等專利的申請時間正處于汪凡競業禁止期限內。因此,存在汪凡違反競業禁止約定參與杭州卓壯專利研發工作的情形,存在被海康威視主張返還競業限制補償金以及違約金的風險。

對此,汪凡承諾,若覓睿科技因競業限制事宜遭受任何經濟損失,均由其本人承擔,同時實際控制人已經對涉及覓睿科技的潛在賠償責任進行了兜底。因此覓睿科技表示,該事項對公司不會產生重大不利影響。

外銷收入占比較高拉低毛利率

覓睿科技主要提供民用視頻解決方案,應用于智能家居市場等領域,主要客戶包括品牌商、區域性貿易商、電子產品制造商等企業。報告期內,覓睿科技對前五名客戶的銷售金額分別為1.08億元、2.30億元、1.95億元,占營業收入比例分別為57.83%、55.33%、48.18%。

記者注意到,覓睿科技的主要客戶中,有多家境外企業。如北美智能家居品牌商MERKURY INNOVATIONS LLC在各報告期均為公司第一大客戶,銷售金額分別為4326.78萬元、1.22億元、8486.19萬元;荷蘭照明企業Electro-Cirkel Retail B.V.是公司2020年、2021年1-9月的前五大客戶之一。

事實上,覓睿科技的外銷收入占比一直較高,報告期內占比分別為64.48%、65.46%、74.83%,外銷占比持續上升。但相對內銷而言,其外銷業務的毛利率較低。報告期內,覓睿科技的內銷毛利率分別為27.78%、29.28%、27.21%,外銷毛利率則分別為27.48%、25.47%、18.65%。

“主要原因為內外銷產品結構差異。”覓睿科技在反饋意見回復函中解釋說,電池攝像機和智能門鈴相對通用型網絡攝像機有更高的功耗水平要求,軟件研發難度相對較大,產品附加值相對較高;報告期內,內銷產品中電池攝像機和智能門鈴的收入占比超過60%,而外銷產品中電池攝像機和智能門鈴的收入占比不到30%,因此拉高了內銷產品的整體毛利率。

由于外銷收入占比較高且毛利率持續下滑,令覓睿科技的整體毛利率也出現持續下降,報告期內分別為27.59%、26.78%、20.81%。

尤其是2021年1-9月,毛利率下降幅度較大。對此,覓睿科技表示,主要原因包括主控芯片、傳感器芯片、WIFI模塊等主要原材料采購價格上漲,而公司與客戶的價格調整存在一定的滯后性;自2020年第4季度以來,公司對外銷客戶承接了較多的促銷訂單,平均銷售單價相對較低;2021年以來美元兌人民幣匯率下降較為明顯。

對于高管汪凡參與發明的專利是否存在潛在糾紛、對下游客戶的議價能力表現等問題,4月7日,記者致電覓睿科技并發送了采訪郵件,但截至發稿未獲回復。