隨著人工、原材料等費用上漲,即便將成本優勢作為核心競爭力之一的辰欣藥業也不得不面臨增收不增利的尷尬。

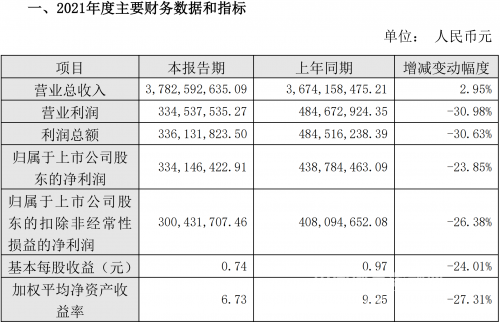

3月26日,辰欣藥業發布2021年度業績快報。數據顯示,2021年度公司實現營業總收入37.83億元,較2020年同期增長2.95%;實現營業利潤3.35億元,同比下降30.98%;實現歸屬于上市公司股東的凈利潤3.34億元,同比下降23.85%。

對于營業利潤下降三成的原因,辰欣藥業給出解釋稱:主要因為去年原材料、能源、人工費用漲價造成成本上漲;另外去年研發費用投入增加、股權激勵攤銷額增加導致營業利潤下降。

辰欣藥業主要從事化藥制劑的研發、生產和銷售,產品涵蓋大容量注射劑(包括非PVC軟袋、塑瓶、直立袋、玻瓶)、凍干粉針劑、小容量注射劑、片劑、膠囊劑等5大劑型202個品種共340個規格。

記者注意到,在2021年半年報中,成本優勢還被辰欣藥業列為公司核心競爭力之一。

在2021年半年報中,辰欣藥業在提到的核心競爭力時,著重表述成本優勢:公司生產產能大、生產裝備機械智能化程度高,使企業生產具備了規模優勢,從而使得公司的成本在國內醫藥企業占據一定的優勢,控制好成本,是適應國家醫藥政策引導方向。

不過,從2021年全年業績表現來看,這種“成本優勢”可能已經被削弱。

與辰欣藥業有著淵源的魯抗醫藥在2021年度業績預告中提到,2021年公司不斷提升營銷能力,調整產品結構,產品產量和銷量增長,公司整體經營性利潤增加。

這也是行業趨勢。辰欣藥業在財報中曾提到,隨著經濟發展和生活水平的不斷提高,以及對醫療保健需求的不斷增長,醫藥行業一直保持著較快的發展速度。中國是全球第二大醫藥市場,市場容量越來越大,未來隨著醫藥需求和醫療保健體系健全,我國將成為全球藥品消費增長最快的地區之一,銷售收入將繼續保持增長趨勢。

隨著全國各地集采工作的陸續推進,醫藥制造業升級轉型態勢加速,中國醫藥制造企業正面臨前所未有的機遇和挑戰。根據2021年中國醫藥行業分析報告數據,預計2025年行業銷售收入有望超過5.3萬億元。

盡管行業前景逐漸向好,但從近幾年的業績表現來看,辰欣藥業的營收、凈利等指標增速卻在放緩。比如,公司2019年度營收、凈利同比增速僅為百分比個位數;2020年醫藥行業整體上行之時,公司營收、凈利兩項數據則同時下降。