3月3日,聆達股份收到關注函,監管層要求其說明員工持股計劃中,第二個解鎖期業績考核指標大幅調低的原因等相關問題。

按照不久前披露的第一期員工持股計劃管理辦法修訂稿,聆達股份擬對公司員工持股計劃分期解鎖的業績考核指標、參與人員進行調整。其中,原兩個解鎖期業績考核指標為2021年和2022年的凈利潤,如果2021年未達到解鎖條件,2022年可通過累計數據達標解鎖2021年未解鎖部分;調整后,第二個解鎖期的業績考核指標為2022年的凈利潤或營收。

值得注意的是,聆達股份此前披露預計2021年度凈利潤虧損,營收為10億~11億元,已經與當期解鎖50%股票權益無緣。按照修訂稿,第二個解鎖期的業績考核指標對凈利潤的要求大幅調減,同時更加“靈活”——即便凈利潤指標不達標,在凈利潤為正的前提下,聆達股份今年完成13億元營收就可以解鎖50%的股票權益;完成15億元營收就可以解鎖全部股票權益。

2021年業績不佳,卻為員工持股解鎖“開綠燈”

按照公告,聆達股份實行的第一期員工持股計劃,籌資總額不超過2764.986萬元,參加本期員工持股計劃的公司董事、監事和高級管理人員共計8人,認購份額占總份額的比例為65.16%。本期員工持股計劃2021年1月經股東大會審議通過,股東大會授權董事會實施或修訂,由此,修訂稿不需通過股東大會再次審議。

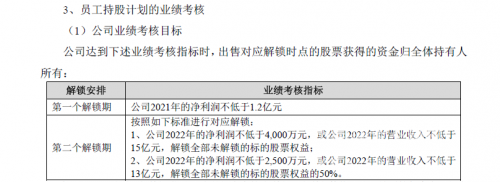

將股票權益鎖定12個月后,聆達股份計劃分兩個解鎖期進行績效考核解鎖:第一個解鎖期是自公司公告標的股票過戶至本期員工持股計劃名下之日起算滿12個月,第二個解鎖期是自公司公告標的股票過戶至本期員工持股計劃名下之日起算滿24個月,分別解鎖50%鎖定全部股票權益的相應部分。

解鎖期的設置不變,但業績考核指標在近期進行了修訂,聆達股份此前兩個解鎖期的考核指標是“2021年凈利潤不低于1.2億元”和“2022年凈利潤不低于1.8億元”。如果2021年未達到解鎖條件,那么可以通過兩年累計數據達標,解鎖100%股票權益。

但修訂后,第二個解鎖期的業績考核指標變成了“公司2022年的凈利潤不低于4000萬元,或公司2022年的營業收入不低于15億元”解鎖全部未解鎖的標的股票權益,以及“公司2022年的凈利潤不低于2500萬元,或公司2022年的營業收入不低于13億元”解鎖全部未解鎖的標的股票權益的50%。其中,對“營業收入”的考核指標要求,均為在聆達股份該年度凈利潤為正的情況下實施。

相較于此前的版本,修訂后的第二個解鎖期,對員工的業績考核指標大幅調低,而且更為“靈活”。值得注意的是,聆達股份此前披露,預計2021年度凈利潤虧損7900萬至9300萬元,營收10億元至11億元。因此2021年50%股票權益解鎖無望,而2022年想100%解鎖的話,公司2022年需盈利近4億元(1.2億元+1.8億元+2021年虧損額),壓力不小。

而按照修訂稿,即便凈利潤未達到相關條件,但只要為正,就可以僅以營收為門檻,今年完成13億元解鎖50%,完成15億元解鎖全部。

員工持股計劃的解鎖期機制也耐人尋味。根據聆達股份的披露,即使第一個解鎖期未達到業績考核水平,在第二個解鎖期更低的業績考核標準下,也能拿到相應部分股票權益。

對此,監管層發函要求聆達股份具體說明第二個解鎖期業績考核指標的“任一標準”的具體含義,是否為累計兩期的業績總和,以及大幅調低第二個解鎖期凈利潤考核指標且新增營業收入考核指標的原因及合理性。

3月4日上午,聆達股份方面向記者表示,正在組織相關部門就交易所的關注函進行回復。

未來發展寄望于光伏業務,當下研發投入壓力較大

聆達股份此前披露的2021年度業績預告顯示,預計歸屬于上市公司股東的凈利潤同比下降41%~66%,主要原因包括:受光伏產業鏈上游主要原材料價格大幅上漲的影響,公司太陽能電池業務的營業成本增加,營業利潤減少;對太陽能電池等項業務的研發投入加大,研發費用較上年增加2841.43萬元,同比增長180.31%;公司財務費用較上年增加2006.12萬元,同比增長89.66%。

根據聆達股份2021年半年報,公司主營業務收入90%以上來源于全資子公司金寨嘉悅新能源科技有限公司(以下簡稱“嘉悅新能源”)從事的高效晶硅太陽能電池業務。其主要盈利模式是將采購的硅片、非硅材料通過自動化的生產工序加工制成單晶硅太陽能電池片后,向下游的太陽能電池組件企業銷售,并收取貨款獲得盈利。

聆達股份自2020年10月收購嘉悅新能源70%股權,進入光伏電池行業,至2021年7月,實現了對嘉悅新能源的100%控股。

嘉悅新能源二期項目擬建5GW高效電池片(TOPCon),總投資約16.9億元,該項目投資款一部分來源于公司向特定對象發行股票的募集資金,一部分來源于向金融機構借款等自籌方式,融資壓力比較大。聆達股份曾計劃為該項目募資9億元,但最終于去年9月撤回了申請。

根據中信證券分析師去年12月的分析,N型電池技術將成為未來發展的方向,其中TOPCon電池技術是最重要的N型技術路線之一,隆基、通威、晶科等龍頭廠家積極推動TOPCon電池和組件的產業化,2022年將是TOPCon電池技術量產化的關鍵時點。

對光伏電池業務的投入給聆達股份帶來了一些成本上的壓力,研發費用上,聆達股份2021年前三季度研發投入3037萬元,上年同期僅為332萬元。

聆達股份也提示風險表示,光伏行業屬于資金密集型行業,具有投資規模大、回收期長等特點;未來太陽能電池的各種工藝路線的發展仍具有不確定性,如果后續其他技術路線出現重大突破,在量產效率大幅提高的同時成本也大幅下降。若無法跟緊行業發展速度,將面臨現有技術被更新替代的風險。