初冬,滁州已有寒意,但安徽英發德盛科技有限公司一片繁忙。“一直滿產,訂單早早排到了年底。”英發德盛總經理陳龍告訴 記者。英發德盛的太陽能電池片廠位于滁州下轄天長市,無塵車間內,全系列國產自動化生產線設備高速運轉,AGV智能運輸車繁忙而有序地穿梭。

這是“光伏之都”滁州新氣象的一個縮影。

依托當地百億噸石英砂資源,滁州已培育出千億光伏產業群,覆蓋了石英砂、光伏玻璃、光伏電池、光伏組件、逆變器、光伏邊框、封裝膠膜、光伏背板、光伏電站等完整產業鏈條,隆基股份、晶科能源、福萊特、福斯特、東方日升等光伏巨頭紛紛將核心基地布局于此。

在這里,可以感觸到光伏產業的冷暖變化與產業趨向。

“環滁皆山也。其西南諸峰,林壑尤美,望之蔚然而深秀者,瑯琊也……峰回路轉,有亭翼然臨于泉上者,醉翁亭也……醉翁之意不在酒,在乎山水之間也。”千年之前,歐陽修游覽滁州之后,寫下了傳頌至今的名篇《醉翁亭記》。

如今的安徽滁州,不僅僅是山水之美。四通八達的公路與高速鐵路,星羅棋布的光伏工廠,熱鬧非凡的生產場景,將這座獨具豐厚石英砂資源的古城,帶進了新能源經濟蓬勃發展的時代快車道。

初冬,滁州已有寒意,但安徽英發德盛科技有限公司(下稱“英發德盛”)一片繁忙。“一直滿產,訂單早早排到了年底。”英發德盛總經理陳龍告訴上海證券報記者。英發德盛的太陽能電池片廠位于滁州下轄天長市,無塵車間內,全系列國產自動化生產線設備高速運轉,AGV智能運輸車繁忙而有序地穿梭。

這是“光伏之都”滁州新氣象的一個縮影。

依托當地百億噸石英砂資源,滁州已培育出千億光伏產業群,覆蓋了石英砂、光伏玻璃、光伏電池、光伏組件、逆變器、光伏邊框、封裝膠膜、光伏背板、光伏電站等完整產業鏈條,隆基股份、晶科能源、福萊特、福斯特、東方日升等光伏巨頭紛紛將核心基地布局于此。

在這里,可以感觸到光伏產業的冷暖變化與產業趨向。

調研中,記者了解到,光伏產業鏈上下游正加速聚集與抱團,以進一步降低光伏發電成本,他們不畏硅料之高價,開足馬力生產。在他們看來,伴隨硅料新增產能在明年陸續釋放,光伏原材料價格迎來可觀的降幅是大概率事件,這將有效激發光伏行業總體需求,推動行業進入新一輪良性循環。“下游盈利能力將獲得復蘇。”

擴產火爆:“光伏之都”扎堆上馬大項目

一方面,光伏巨無霸火熱扎堆;一方面,新建、擴產勢頭格外紅火。“這是光伏產業集群發展的特點,從各自為戰變為集聚發展,既能降低配套成本、提高經濟效益,又能形成規模效應、帶動協同發展。”

“可以說,我們這是隆基股份除總部之外最大的基地了。”滁州隆基樂葉光伏科技有限公司(下稱“滁州隆基樂葉”)副總經理陸順書介紹道。

記者在滁州隆基樂葉的生產車間看到,電池片焊接、模板裁切、耐壓測試等光伏組件生產線全部實現了智能化、自動化、信息化,工人只需要在屏幕上操作即可。

目前,在一期、二期基礎上,滁州隆基樂葉正考慮繼續加大投資。

在光伏行業,隆基股份一方面極有產業號召力,另一方面對成本核算極為考究。一位光伏產業人士笑稱:“隆基股份選在哪,光伏產業鏈其他企業基本就跟到哪。”

此言不虛。

就在滁州隆基樂葉廠區對面,光伏膠膜全球龍頭福斯特剛剛把新基地落戶于此。“奔著隆基股份來的,大客戶在哪,我們就在哪。”福斯特(滁州)新材料有限公司(下稱“滁州福斯特”)總經理許偉直言。

滁州福斯特為福斯特全資子公司,也將成為福斯特總部之外最大的基地。“目前,我們正在抓緊建設,同時,投產產能正在穩步爬坡。”許偉告訴記者。

據介紹,滁州福斯特的光伏膠膜一期工程2020年7月開工,一號車間已于今年6月投產,二號車間部分產線將于今年底投產。二期項目于今年5月開工,計劃于2024年投產。項目全部達產后,預計光伏膠膜產能可達5億平方米,年產值約50億元。

在滁州當地,一方面,光伏巨無霸火熱扎堆;一方面,新建、擴產勢頭格外紅火。

“這是光伏產業集群發展的特點,從各自為戰變為集聚發展,既能降低配套成本、提高經濟效益,又能形成規模效應、帶動協同發展。”許偉表示,“新建、擴產說明光伏龍頭企業充滿干勁與信心。”

在滁州市來安縣,晶科能源(滁州)有限公司(下稱“滁州晶科能源”)基地熱火朝天,其總投資110億元的20GW太陽能組件項目正在邊生產邊建設中。據介紹,今年9月,滁州晶科能源一期10GW全部建成投產;二期10GW項目正在謀劃中。

“確實,光伏產業集群之后優勢更大,福萊特、福斯特的基地都在附近。”滁州晶科能源運營總監劉繼豐表示。

滁州晶科能源隸屬于2010年在美上市的光伏巨頭——晶科能源,晶科能源擁有垂直一體化的產能,截至2021年6月30日拉晶產能達到約25.6GW、電池片產能達到約17.6GW,組件產能達到約28.4GW。

“滁州晶科能源已經成為晶科能源本部之外投資并生產規模最大的項目。”劉繼豐表示。

不光光伏組件、電池片、光伏膠膜產業建設火熱,光伏玻璃擴產更是不甘落后。

福萊特光伏玻璃生產車間

今年3月,福萊特公告稱,公司及全資子公司安徽福萊特光伏玻璃有限公司(下稱“安徽福萊特”)總投資約58億元建設6座日熔化量1200噸光伏組件玻璃項目。該項目分為兩個項目實施,其中項目二由安徽福萊特投資約38億元在滁州市鳳陽縣建設4座日熔化量1200噸光伏組件玻璃及配套加工生產線。

“我們的主要客戶就是隆基股份、晶科能源等。”安徽福萊特總經理潘榮觀告訴記者,目前該基地的光伏玻璃產能已經占到集團總部的一半以上。

“產能大幅增加后,我們相信屆時優質產品的供求關系還是平衡的。”潘榮觀對此充滿信心。

排產穩增:光伏龍頭訂單飽滿

臨近年底,光伏中下游龍頭企業排產“穩中有升”,有的企業訂單甚至火爆起來。“光伏行業是絕對的朝陽行業,擴大規模和搶占份額機不可失。”

走訪滁州光伏產業鏈龍頭企業發現,不光當地新項目建設火爆,龍頭企業排產也是穩中有升。

“目前,我們生產大尺寸電池片為主,182電池片尤為火爆。”英發德盛總經理陳龍表示。據介紹,大尺寸電池片成本更低,有助于推動光伏發電單位成本進一步下降。

英發德盛隸屬于英發集團,承建了英發集團7.5GW大尺寸高效晶硅太陽能電池片項目,項目總投資55億元,是滁州市“六穩”重點項目之一。據介紹,其一期采用投資經濟性最好的PERCSE技術,今年3月,一期首片210尺寸電池片正式下線,目前9條生產線已正式投產運行,年產能可達4GW。后期預留PERC+及N型TOPCON光伏技術路線變革空間,二期規劃HIT光伏技術。

作為光伏電池片環節的代表企業之一,英發德盛的上游供應商包括隆基股份、中環股份這樣的硅片巨頭,其下游則面向隆基股份、東方日升、晶科能源等光伏組件巨頭,是光伏產業鏈承上啟下的關鍵一環。

“今年投產后一直供不應求,客戶催著發貨。”陳龍介紹說。

今年來,硅料等光伏原材料價格大幅攀升,給硅片、電池片、組件和電站等光伏中下游帶來了較大壓力。不過,臨近年底,光伏中下游龍頭企業排產“穩中有升”,有的企業訂單甚至火爆起來。

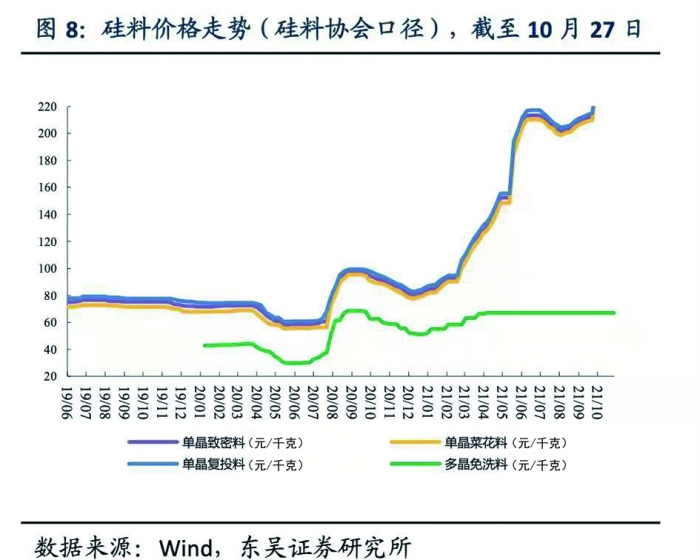

硅料價格走勢

(硅料協會口徑,截至2021年10月27日)

資料來源:Wind,東吳證券研究所

“光伏行業是絕對的朝陽行業。大家都明白,目前原材料漲跌是階段性的,毛利率高低也是階段性的。對龍頭企業來說,擴大規模和搶占份額機不可失。”一家光伏產業鏈企業相關負責人表示。

直接面對光伏電站等終端需求的光伏組件龍頭可能更能感知行業冷暖。“我們這幾個月都是滿產,從訂單和排產計劃來看,未來也將是滿產。”滁州晶科能源運營總監劉繼豐向記者表示,“盡管原材料漲價比較厲害,但對我們排產并沒有影響。接近年底,國內訂單慢慢多起來。”

滁州隆基樂葉相關負責人表示,該公司二期項目主做182大尺寸產品,前幾個月開工率到過100%,由于前段硅料再度漲價,開工率一度降至90%左右。“我們一直以銷定產,以出口海外為主。由于近期市場價格變動較大,我們將訂單周期縮短到半個月。原材料價格高,我們就降低了一些生產產能,庫存基本上就銷售一空。”

實際上,來自國內光伏電站的訂單很多,“訂單做不完,核心是談價格。今年12月量有比較明顯增加。”該人士說。

產業前瞻:

硅料產能釋放在即,產業鏈高看后勢

“硅料漲價的確對光伏行業有短期沖擊,但總體來看,光伏產業鏈各環節肯定不會長期存在供不應求問題。”近期,硅料價格已有松動跡象。展望未來,接受調研的光伏產業鏈龍頭企業都充滿期待。

今年以來,硅料等光伏原材料價格大幅上漲,給光伏中下游產業鏈不少的壓力。不過,從最新調研來看,光伏產業鏈企業普遍認為,光伏原材料漲價只是階段性的問題。

“硅料漲價的確對光伏行業有短期沖擊,但總體來看,光伏產業鏈各環節肯定不會長期存在供不應求問題。”一家光伏產業鏈企業負責人如此表示。

由于光伏產業鏈每個環節的投產周期長短不一,組件周期較短,硅料周期較長,因此出現了行業發展不平衡問題。

“最早是光伏組件漲價,因此大家拼命擴組件產能。組件產能一大,上游電池片一時供不應求,電池片開始漲價。等電池片產能夠了,結果配套的光伏玻璃產能又不夠,光伏玻璃去年價格漲幅明顯。”上述人士介紹稱,電池片、組件等環節,新增產能往往能夠在一年左右時間里落地,而硅料擴產較慢投產時間長,導致硅料段時間供不應求,價格猛漲。

今年來,硅料由底部均價80元/千克最高上漲至約270元/千克,漲幅巨大。

“硅料等光伏原材料價格猛漲,就像一個推土機,不斷把壓力推到了我們產業鏈中下游身上,而另一端,終端價格又像一堵墻,提價空間有限。由此,光伏中間環節最受氣,最憋屈。”一家光伏企業人士向記者表示。據悉,以前生產電池片約有15%毛利率,但今年毛利率下降了5至10個百分點,大部分電池片企業處于盈虧邊緣。

原材料價格暴漲之后,最終波及光伏電站的建設進度。一些光伏電站項目推遲了招標或者建設進程,對行業帶來了一定的增長壓力。

不過,硅料價格已有松動跡象。

12月8日,中國有色金屬工業協會硅業分會(下稱“硅業分會”)發布的數據顯示,此前一周國內單晶復投料價格區間每噸在25.6萬元至26.9萬元,成交均價周環比下跌3.75%;單晶致密料每噸成交均價在26萬元,周環比下跌3.6%。

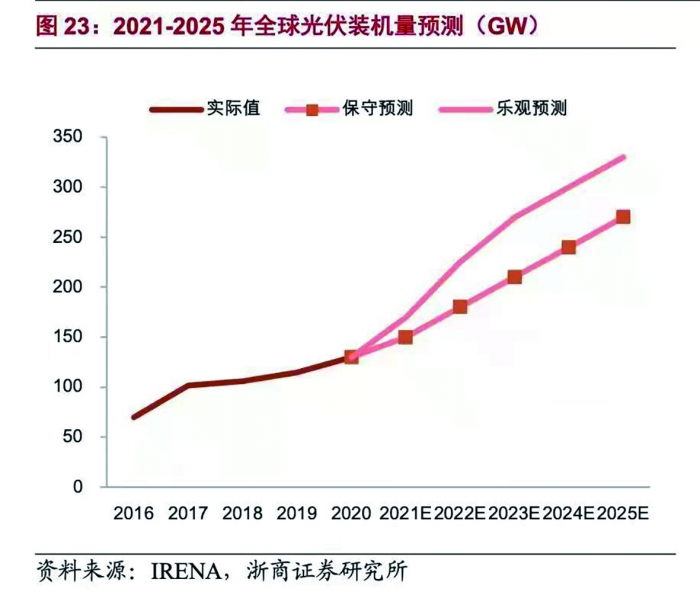

東吳證券認為,此前,通威股份、大全能源、保利協鑫等硅料龍頭紛紛公布擴產計劃,大部分產能在2021年下半年至2022年上半年投產,疊加3個月爬坡時間,預計2022年一季度開始可實現有效供應20萬噸以上,對應總有效供給250GW以上,硅料擴產充分。基于此,東吳證券認為,2022年硅料擴產充分,價格將降至100元/千克左右,大幅提振行業需求。

對此,光伏產業鏈中下游龍頭企業持相近觀點。

“明年3月前后,硅料供應量會增加20%左右,我們預計硅料價格會有較大幅度的下降。”滁州隆基樂葉相關負責人表示。

不過,東方日升副總裁曾建平預計,明年一二季度硅料產能將逐步釋放,海外物流緊張程度也將逐步緩解。“但由于明年產業需求仍將高位增長,硅料價格雖將有所下降,但不會出現斷崖式下跌,供應鏈壓力仍將存在。”

展望未來,接受調研的光伏產業鏈龍頭企業都充滿期待。

11月11日,隆基股份創始人、總裁李振國以視頻形式出席亞太經合組織工商領導人峰會時公開預計:“到2030年,全球的光伏新裝機量會達到1500GW至2000GW,并且需要連續安裝30年,才能支撐能源轉型的需要。”

2021年至2025年全球光伏裝機量預測

(單位:GW)

資料來源:IRENA,浙商證券研究所

晶科能源相關人士認為,光伏原材料降價對各個環節都比較好,利潤率都會放大,更重要的是,光伏行業總體需求將被進一步提振。

光伏玻璃龍頭福萊特相關人士表示,光伏產業正在景氣周期中,“不過,好的行業,外部資本、資金都會想著進來,對龍頭企業來說,最終持續發展靠的是更低成本、靠的是更好品質”。

畢竟,持續降低光伏發電成本,是光伏產業鏈集體的追求。