小貸行業(yè)的監(jiān)管評級活動持續(xù)進行中。自2021年以來,各地關(guān)于轄區(qū)內(nèi)小貸公司的評級行為陸續(xù)開展,湖南、大連、廣州、吉林、遼寧、安徽等多個省市對轄區(qū)內(nèi)的小貸公司進行了信用評級,部分違規(guī)機構(gòu)得以出清。

打

打

2021年上半年,關(guān)于小貸行業(yè)的整治屢有消息傳出。而在小貸公司信用評級方面,自年初開始,便陸續(xù)有地區(qū)監(jiān)管層對轄區(qū)內(nèi)的小貸公司進行信用評級,并披露評級結(jié)果。進入2021年下半年,各地關(guān)于小貸公司評級結(jié)果也仍在披露中。

根據(jù)7月1日安徽省地方金融監(jiān)督管理局(以下簡稱“安徽金融局”)披露的信息,安徽省自3月開始對全省小額貸款公司2020年度工作開展評級活動,直至5月末完成基本工作。安徽金融局介紹稱,全省共計62家小貸機構(gòu)參與,參評數(shù)占全省法人機構(gòu)數(shù)的17.17%。

從評級結(jié)果來看,安徽省參與評級的62家機構(gòu)中,被評為AAA級別的機構(gòu)為20家,18家AA級別,16家A級別,8家評級為B級以下(含B級)。不過,在安徽金融局官網(wǎng)披露的評級結(jié)果中,并未公示8家評級為B級及以下的機構(gòu)名單。

零壹研究院院長于百程告訴北京商報記者,近幾年來,高利率、違規(guī)營銷、暴力催收等信貸市場亂象頻發(fā),監(jiān)管機構(gòu)針對信貸市場出臺了多項規(guī)范。“地方監(jiān)管機構(gòu)開展小貸公司試點或者評級,可以比較有效地對轄區(qū)小貸公司形成差異監(jiān)管,實現(xiàn)優(yōu)勝劣汰。”

于百程進一步解釋道,對于未納入試點,或者評級不符合要求的小貸公司,將會逐漸退出市場。而獲得高評級的小貸公司,在融資渠道、業(yè)務創(chuàng)新等方面會得到更優(yōu)惠的政策支持。

北京商報記者注意到,為樹立標桿企業(yè),廣東省(不含深圳)同樣只通報了監(jiān)管評級A級以上機構(gòu)名單。而正如于百程所言,廣東省地方金融監(jiān)督管理局也在通報中強調(diào),將從融資杠桿、融資渠道、監(jiān)管措施、創(chuàng)新業(yè)務以及其他支持政策等5個維度,對不同評級的小額貸款公司實施差異化精準監(jiān)管,實現(xiàn)“扶優(yōu)限劣”。

盡管部分地區(qū)未在評級結(jié)果公示中進一步闡明評級劃分標準、后續(xù)處理方式等信息,但從其他地區(qū)的通報便不難發(fā)現(xiàn),一些在評級考核中墊底、符合條件但未能參與評級的機構(gòu),將面臨限期整改甚至停業(yè)整頓、取消發(fā)放小額貸款業(yè)務資質(zhì)等懲罰。

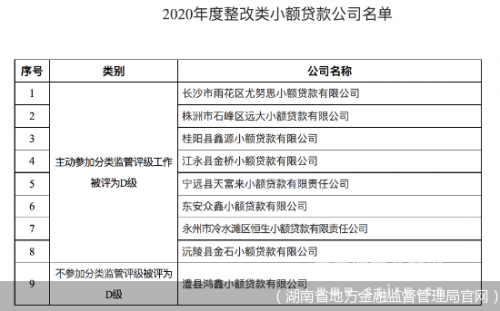

以5月31日公示評級結(jié)果的湖南省為例,公示信息顯示,湖南128家符合參評條件的小貸公司中,被評為D級的9家機構(gòu)被要求在2022年5月31日前完成整改工作,其中不參加分類監(jiān)管評級工作的澧縣鴻鑫小額貸款有限公司,整改時間最遲不得超過2021年8月31日。整改驗收合格之前,相關(guān)機構(gòu)不得開展包括發(fā)放小額貸款和財務咨詢在內(nèi)的所有業(yè)務工作。

湖南地方金融監(jiān)督管理局還在公告中提到,全省多數(shù)小貸公司經(jīng)營情況正常,但也存在治理體系不完善、合規(guī)經(jīng)營情況有待完善以及接受監(jiān)管的自覺性不夠等問題。

除了進行信用評級外,遼寧、廣州還陸續(xù)披露了多批被取消經(jīng)營資格的小貸公司名單。其中,遼寧于5月31日披露沈陽市鐵西區(qū)金達小額貸款公司等33家小貸公司名單,其中27家被認定為“失聯(lián)”,6家拒絕接受檢查。這也是遼寧年內(nèi)通報的第二批取消經(jīng)營資格的小貸公司名單。

值得一提的是,根據(jù)央行官網(wǎng)披露的小貸公司運營數(shù)據(jù),截至2021年3月末,全國共有小貸公司6841家,貸款余額8653億元,一季度減少212億元。另據(jù)北京商報記者統(tǒng)計,全國小貸公司數(shù)量自2015年三季度以來便開始連續(xù)下滑,由2015年三季度的8965家縮減至6841家。

在于百程看來,當前參與評級的小貸公司業(yè)務多立足于地方,一方面受當?shù)亟?jīng)濟波動和自身實力的限制,另一方面也面臨其他金融機構(gòu)的競爭。隨著合規(guī)化要求不斷提高,近幾年來小貸公司的生存壓力較大,整體數(shù)量和規(guī)模都呈下滑態(tài)勢。

于百程認為,相對于銀行等傳統(tǒng)持牌金融機構(gòu),小貸公司由各地金融辦監(jiān)管,數(shù)量眾多,標準化程度低,業(yè)務質(zhì)量和合規(guī)程度參差不齊。想要真正在當?shù)亟?jīng)濟運行中發(fā)揮“毛細血管”作用,小貸公司更應該發(fā)揮自身靈活和了解本地的優(yōu)勢,與傳統(tǒng)金融機構(gòu)形成差異化發(fā)展,做到小而美。同時,小貸公司應盡可能地利用技術(shù)手段,實現(xiàn)降本增效。