6月8日,央行發(fā)布《中國區(qū)域金融運行報告(2021)》顯示,2020年末,全國社會融資規(guī)模存量為284.8萬億元,同比增長13.3%,比上年末提高2.6個百分點;全年社會融資規(guī)模增量為34.8萬億元,比上年多增9.1萬億元。此外,報告顯示,表外規(guī)模繼續(xù)下降,降幅收窄。2020年全國社會融資規(guī)模中表外融資減少1.3萬億元,同比少減0.4萬億元。

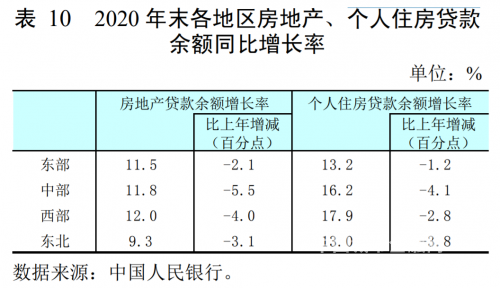

在“房住不炒”基調(diào)指導(dǎo)下,房地產(chǎn)貸款增速繼續(xù)回落。報告顯示,2020年末全國主要金融機構(gòu)(含外資)房地產(chǎn)貸款、銀行業(yè)金融機構(gòu)個人住房貸款余額同比增長11.6%和14.5%,增速比上年回落3.2個、2.2個百分點。

值得注意的是,近年來金融機構(gòu)風(fēng)險問題頻發(fā),監(jiān)管部門也在多個重要文件及場合中多次強調(diào)防范金融風(fēng)險的重要性。此次,報告指出:“下一步,人民銀行將會同相關(guān)部門進一步健全金融風(fēng)險預(yù)防、預(yù)警、處置、問責(zé)制度體系,加強風(fēng)險監(jiān)測預(yù)防,完善風(fēng)險處置長效機制,進一步壓實各方責(zé)任,多渠道補充銀行資本金,牢牢守住不發(fā)生系統(tǒng)性金融風(fēng)險的底線。”

銀行業(yè)個人住房貸款余額同比回落2.2個百分點

報告顯示,2020年末,全國社會融資規(guī)模存量為284.8萬億元,同比增長13.3%,比上年末提高2.6個百分點;全年社會融資規(guī)模增量為34.8萬億元,比上年多增9.1萬億元,金融對實體經(jīng)濟支持力度明顯加大。

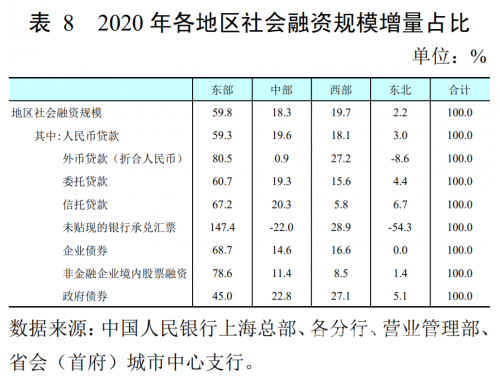

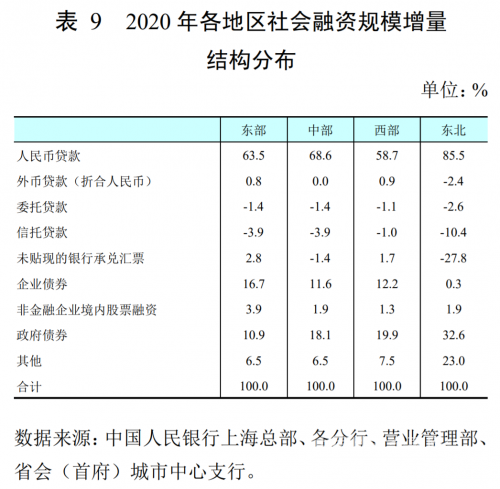

分區(qū)域看,東部、中部、西部和東北地區(qū)社會融資規(guī)模增量占全國的比重分別為59.8%、18.3%、19.7%和2.2%。分結(jié)構(gòu)看,東部、中部、西部和東北地區(qū)表內(nèi)貸款占社會融資規(guī)模增量的比重分別為63.5%、68.6%、58.7%和85.5%。

此外,報告顯示,表外規(guī)模繼續(xù)下降,降幅收窄。2020年全國社會融資規(guī)模中表外融資減少1.3萬億元,同比少減0.4萬億元。東部、中部、西部和東北地區(qū)表外融資減少量占比分別為39.5%、33.3%、2.1%和25.1%。

在貸款方面,2020年末,全國金融機構(gòu)本外幣各項貸款余額同比增長12.5%,比上年末高0.6個百分點;比年初增加19.8萬億元,同比多增3.0萬億元。分區(qū)域看,東部、西部地區(qū)本外幣各項貸款余額增速比上年末分別高1.0個、0.2個百分點,中部、東北地區(qū)增速分別比上年末低0.6個、3.0個百分點。從地區(qū)占比看,東部、中部地區(qū)本外幣各項貸款余額占全國比重分別比上年末高0.4個和0.2個百分點,連續(xù)三年上升;西部、東北地區(qū)占比均比上年末下降0.3個百分點。

值得注意的是,從貸款投放結(jié)構(gòu)上來看,普惠小微、制造業(yè)等貸款增速有所提升,而房地產(chǎn)貸款增速繼續(xù)回落。報告顯示,2020年末,全國主要金融機構(gòu)(含外資)房地產(chǎn)貸款、銀行業(yè)金融機構(gòu)個人住房貸款余額同比增長11.6%和14.5%,增速比上年回落3.2個、2.2個百分點。

將進一步健全金融風(fēng)險預(yù)防、預(yù)警、處置、問責(zé)制度體系

近年來金融機構(gòu)風(fēng)險問題頻發(fā),監(jiān)管部門也在多個重要文件及場合中多次強調(diào)防范金融風(fēng)險的重要性。報告指出:“總體來看,在各方的共同努力下,重點領(lǐng)域信用風(fēng)險得到有效化解,高風(fēng)險金融機構(gòu)風(fēng)險有序處置,互聯(lián)網(wǎng)金融和非法集資等風(fēng)險得到全面治理,影子銀行風(fēng)險持續(xù)收斂,中小銀行經(jīng)營穩(wěn)健性顯著提升,防范化解重大金融風(fēng)險攻堅戰(zhàn)取得重要階段性成果”。

數(shù)據(jù)顯示,截至2020年末,全國銀行業(yè)金融機構(gòu)不良貸款余額3.5萬億元,不良貸款率1.92%,比年初下降0.06個百分點;逾期90天以上貸款與不良貸款比例為76%,比年初下5.1個百分點。

同時,報告指出,目前,我國系統(tǒng)性金融風(fēng)險上升勢頭得到遏制,金融風(fēng)險逐步收斂、整體可控。但也要看到,國際經(jīng)濟金融形勢仍然復(fù)雜嚴(yán)峻,疫情變化和外部環(huán)境存在諸多不確定性,國內(nèi)經(jīng)濟恢復(fù)基礎(chǔ)尚不牢固,疫情沖擊下,市場主體債務(wù)違約風(fēng)險可能上升,金融機構(gòu)面臨不良資產(chǎn)上升壓力。

人民銀行表示,下一步將會同相關(guān)部門進一步健全金融風(fēng)險預(yù)防、預(yù)警、處置、問責(zé)制度體系,加強風(fēng)險監(jiān)測預(yù)防,完善風(fēng)險處置長效機制,進一步壓實各方責(zé)任,多渠道補充銀行資本金,牢牢守住不發(fā)生系統(tǒng)性金融風(fēng)險的底線。

具體看來,一是建立高效監(jiān)管協(xié)調(diào)機制。完善金融委辦公室地方協(xié)調(diào)機制,加強重大突發(fā)事件應(yīng)對和重要監(jiān)管措施的溝通協(xié)調(diào)以及風(fēng)險信息共享,密切監(jiān)測區(qū)域金融風(fēng)險。加強與地方政府金融工作議事協(xié)調(diào)機制的配合,必要時向地方政府提示風(fēng)險,提出專業(yè)化的風(fēng)險防范處置思路,協(xié)調(diào)推動分類處置金融風(fēng)險。

二是健全金融風(fēng)險監(jiān)測機制。完善宏觀審慎管理體系,加強對系統(tǒng)重要性金融機構(gòu)、金融控股公司與金融基礎(chǔ)設(shè)施的統(tǒng)籌監(jiān)管,逐步將主要金融活動、金融市場、金融機構(gòu)和金融基礎(chǔ)設(shè)施納入宏觀審慎管理,發(fā)揮宏觀審慎壓力測試在風(fēng)險識別和監(jiān)管校準(zhǔn)中的積極作用。通過中央銀行金融機構(gòu)評級、監(jiān)管評級、壓力測試、風(fēng)險排查、現(xiàn)場核查等,及時監(jiān)測識別風(fēng)險。

三是完善風(fēng)險處置長效機制。聚焦早期糾正和市場化處置平臺建設(shè),有效發(fā)揮存款保險制度作用。支持銀行特別是中小銀行多渠道補充資本和完善治理,加大不良貸款損失準(zhǔn)備計提和核銷處置力度。穩(wěn)妥處置個體機構(gòu)風(fēng)險和重點領(lǐng)域風(fēng)險,嚴(yán)格壓實金融機構(gòu)及股東的主體責(zé)任,壓實地方政府的屬地風(fēng)險處置責(zé)任和維穩(wěn)第一責(zé)任,壓實金融監(jiān)管部門的監(jiān)管責(zé)任,嚴(yán)肅查處違法違規(guī)行為。